dr Justyna B. Zakrzewska

Biegły Rewident, FCCA Prezes Zarządu Biura Rachunkowego Account Sp. z o.o.

Problemem numer jeden jest jednak niepewność, zwana inaczej trudnością w identyfikacji zagrożeń oraz trudność w ocenie wpływu tych zagrożeń na działalność gospodarczą. Sytuacja ta powoduje wzrost ryzyka prowadzenia działalności gospodarczej, na które składa się ryzyko walutowe, osłabienie popytu, trudności płatnicze oraz problemy w uzyskaniu zewnętrznych źródeł finansowania.

W przeciwieństwie do przedsiębiorstw prywatnych firmy państwowe mogą liczyć na wsparcie ze środków publicznych, natomiast to właśnie firmy prywatne najbardziej odczuwają skutki spadku koniunktury gospodarczej, wahania kursu złotego, wzrostu konkurencji na rynku, problemy z płynnością finansową2.

Celem inwestycji jest wzrost sprzedaży. Inwestując, przedsiębiorstwa wierzą w utrzymanie się dobrej koniunktury gospodarczej w następnych latach. Inwestycje mają na celu poprawę jakości produktów i usług, obniżanie kosztów oraz zwiększenie konkurencyjności na rynku. To wszystko na pewno przyda się w okresie kryzysu. Obniżenie kosztów pozwoli im na weryfikację oferty cenowej, a inwestycje w zwiększanie satysfakcji klienta mogą zaowocować jego lojalnością w okresie kryzysu. Dla gospodarki i utrzymania jej wzrostu istotne jest jednak, czy firmy planują inwestycje w najbliższych latach3.

Spadek wartości złotego podnosi co prawda konkurencyjność cenową polskich produktów, ale jednocześnie napędza inflację i podraża import inwestycyjny i zaopatrzeniowy, w tej chwili niezbędny w restrukturyzacji i modernizacji gospodarki4.

Obniżanie stóp procentowych przez NBP jest działaniem korzystnym dla gospodarki. Operacja ta obniża cenę kredytu, pobudza popyt, hamuje zbyt szybki wzrost wartości złotego wspierając eksport i import5, ale trzeba pamiętać, że gwałtowne zmiany kursu oraz wysoka inflacja zwiększają ryzyko działalności gospodarczej, co objawia się rosnącą ceną kredytu oraz spadającą liczbą chętnych do długoterminowego inwestowania.

Kryzys dotyka nie tyko firmy produkcyjne, ale również usługowe, w tym także firmy audytorskie. Spadek produkcji spowodowany zmniejszeniem sprzedaży, ograniczenie zatrudnienia jak również trudności w zdobyciu źródeł finansowania niezbędnych inwestycji w firmach produkcyjnych przełoży się na ilość zleceń, a co za tym idzie pracy jak również sprzedaż i wielkość zatrudnienia w firmach świadczących usługi badań sprawozdań finansowych.

Małe przedsiębiorstwa to jednostki zatrudniająca nie więcej niż 50 pracowników a ich roczny obrót lub całkowity bilans roczny nie przekracza 10 mln EUR, natomiast średnie przedsiębiorstwa to firmy zatrudniające nie więcej niż 250 pracowników a ich roczny dochód nie przekracza 50 mln EUR lub całkowity bilans roczny nie przekracza 43 mln EUR. Do grupy tej zalicza się między innymi osoby prowadzące działalność na własny rachunek, firmy rodzinne zajmujące się rzemiosłem lub inną działalnością, w tym usługową, bądź spółki lub konsorcja prowadzące regularną działalność gospodarczą. Wśród MŚP są również firmy audytorskie, które tak jak inne MŚP muszą toczyć walkę o przetrwanie.

Warunkiem rozwoju MŚP jest odpowiednie kształtowanie polityki stwarzającej warunki trwałego, zrównoważonego rozwoju gospodarki: ograniczanie deficytu budżetowego, racjonalizacja wydatków budżetowych, obniżenie stopy inflacji i ograniczenie potrzeb pożyczkowych budżetu6.

Jednostka potrzebuje funduszy na rozpoczęcie działalności oraz na jej kontynuację. Bieżąca działalność jak również część inwestycji może być finansowana środkami własnych. Niestety samofinansowanie może ograniczać rozwój z powodu niewystarczającej ilości własnych funduszy. Finansowanie zewnętrzne, tj. kredyty kupieckie, bankowe, pożyczki, leasing, emisja papierów dłużnych, wiąże się z poniesieniem określonych kosztów, najczęściej w formie oprocentowania. Dotyczy to także małych i średnich firm audytorskich. Niestety finansowanie MŚP wiąże się z dużym ryzykiem dla banków. Obok ryzyka niespłacania lub opóźnienia w spłacie kredytu. a także upadłości MŚP, ryzyko kredytowania analizowanych podmiotów jest wysokie ze względu na:

- niedostateczny zakres dostępnych informacji ekonomiczno-finansowych dostarczanych bankom przez potencjalnego kredytobiorcę,

- mały wolumen kapitału własnego, zainwestowanego w dane przedsiębiorstwo,

- bardzo częste problemy z utrzymaniem płynności finansowej w przedsiębiorstwie,

- spekulacyjny charakter wielu przedsiębiorstw,

- dużo większą skłonność do ryzykownych przedsięwzięć,

- słabe zabezpieczenie kredytowe oferowane bankom7.

Podstawowymi miernikami informującymi o szybkości zwrotu zaangażowanego w przedsiębiorstwo kapitału są wskaźniki rentowności, nazywane także wskaźnikami zyskowności lub stopami zwrotu. Mogą one służyć nie tylko do oceny przedsiębiorstwa ale także do oceny zdolności kierownictwa jednostki do generowania zysków z zaangażowanych środków. Można wyróżnić trzy rodzaje rentowności:

- rentowność sprzedaży,

- rentowność majątku (aktywów) zwana rentownością ekonomiczną,

- rentowność zaangażowanych kapitałów własnych, określaną też rentownością finansową8.

Spadek sprzedaży w aspekcie wartościowym jak i ilościowym, spowodowany przede wszystkim zwiększeniem liczby firm przystępujących do przetargów (coraz więcej firm ubiega się nawet o małe zlecenia, uznawane dotychczas za nieatrakcyjne), spowodował spadek rentowności przedsiębiorstw. Wydłużenie terminów płatności między firmami wpłynęło na zmniejszenie zainteresowania inwestorów polskim rynkiem.

W celu utrzymania ciągłości gospodarowania jednostka powinna, obok przestrzegania zasady racjonalnego gospodarowania, prowadzić swoją działalność tak, aby zachować płynność finansową. Płynność pokazuje zdolność firmy do wywiązywania się ze zobowiązań krótkoterminowych, tj. płatnych w przeciągu roku9. Spadek sprzedaży i produkcji oraz wydłużające się terminy płatności za sprzedane produkty i usługi powodują utratę płynności przez firmy. Trudny dostęp do zewnętrznych źródeł finansowania oraz brak wewnętrznych stawia firmy w trudnych sytuacjach, mogących powodować ich bankructwa.

Kryzys gospodarczy z jednej strony jest przyczyną negatywnej sytuacji rynkowej i finansowej znacznej liczby przedsiębiorstw, z drugiej jednak strony może stanowić impuls do zmian, naprawienia nieprawidłowości i dalszego rozwoju przedsiębiorstwa.

Przedsiębiorcy podejmujący takie wyzwanie i potrafiący adoptować się do zmienionych uwarunkowań ekonomicznych mogą mieć nadzieję na utrzymanie przedsiębiorstwa a często nawet wzmocnienie jego pozycji rynkowej na tle konkurencji.

To właśnie małe i średnie przedsiębiorstwa powinny być głównym rynkiem usług dla wielu małych i średnich firm audytorskich.

PRZEJAWY KRYZYSU GOSPODARCZEGO W FIRMACH AUDYTORSKICH

Spadek sprzedaży pociągający za sobą ograniczenie działalności objawiające się spadkiem zatrudnienia, ograniczeniem wydatków na promocję i reklamę oraz usługi doradcze spowodował zmniejszenie się liczby klientów firm audytorskich. Podjęcie decyzji o ograniczeniu wydatków na usługi specjalistyczne i porady ekspertów zwiększa jednocześnie ryzyko prowadzenia działalności gospodarczej przedsiębiorstw, co wpływa negatywnie na ich rozwój. Mniejsza liczba klientów i trudności w znalezieniu nowych klientów, jak również zmniejszające się wraz ze zmianami w gospodarce zapotrzebowanie przedsiębiorstw na nowe usługi spowodowało trudności w wielu firmach audytorskich.

Zmniejszenie liczby firm podlegających obligatoryjnym badaniom sprawozdań finansowych oraz zwiększenie liczby firm audytorskich przystępujących do przetargów (coraz więcej firm ubiega się nawet o małe zlecenia, uznawane dotychczas za nieatrakcyjne), spowodowało załamanie cen usług badań sprawozdań finansowych.

Trudna sytuacja w wielu firmach audytorskich spowodowana jest również tym, że niewielu biegłych rewidentów wykonujących zawód jest w stanie sprostać wymaganiom rynkowym odnośnie świadczenia nowych usług (specjalistyczne wyceny instrumentów finansowych, sporządzanie sprawozdań wg MSSF, specjalistyczne usługi atestacyjne).

Dobrobyt każdej firmy, w tym audytorskiej, w dużej mierze zależy od ilości i jakości zatrudnionego w niej profesjonalnego personelu oraz jakości świadczonych przez firmę usług. Naturalnym jest, że sukces firmy będzie bezpośrednio powiązany z zarządzaniem jej personelem.

W ostatnich latach na całym świecie silnie zarysowuje się problem niedoboru wykwalifikowanych, kompetentnych księgowych i biegłych rewidentów. W związku z tym mniejsze firmy audytorskie mają większy problem z pozyskaniem fachowego personelu, niż duże firmy z branży. Wiąże się to z mniejszymi możliwościami awansu pracowników w małych i średnich firmach audytorskich. Dlatego też planowanie zasobów ludzkich jest dla małych i średnich przedsiębiorstw z branży dużym wyzwaniem.10

Międzynarodowy Standard Edukacji (MSE) 7 wydany przez IFAC, „Stałe podnoszenie kwalifikacji zawodowych: Program kształcenia ustawicznego i stałego rozwoju zawodowych kwalifikacji” zaleca, aby organizacje członkowskie IFAC wdrażały wymogi stałego podnoszenia kwalifikacji zawodowych (SPKZ) jako integralny element kontynuowania członkowstwa przez zawodowego księgowego. MSE 8, „Wymagania w zakresie kompetencji biegłych rewidentów” określa wymagania w zakresie kompetencji biegłych rewidentów i organizacji członkowskich IFAC konieczne do ustanowienia zasad i procedur, aby członkowie spełniali te wymogi. Dodatkowe stałe wymogi zawodowe mogą być egzekwowane przez organizacje członkowskie lub ciała nadzorujące w różnych systemach prawnych.

Ciągły spadek sprzedaży usług oraz wydłużające się terminy płatności za sprzedane usługi powodują utratę płynności przez firmy. Trudny dostęp do zewnętrznych źródeł finansowania oraz brak wewnętrznych funduszy stawia firmy audytorskie w trudnych sytuacjach, mogących powodować ich bankructwa.

Te trudności w dostępie do zewnętrznych źródeł finansowania ograniczają również możliwości inwestowania firm audytorskich w warsztat biegłego rewidenta, na przykład specjalistyczne programy do badania, specjalistyczne szkolenie dla partnerów w firmie jak i pracowników firmy, uczestnictwo w międzynarodowych konferencjach i zjazdach branżowych. Brak środków finansowych na doskonalenie warsztatu biegłego rewidenta, będącego główną siłą rozwoju, może być jedną z przyczyn zaprzestania działalności firmy audytorskiej.

Zwiększone ryzyko badania w sytuacji, gdy firmy skłonne są wykazywać lepsze wyniki, tak aby zdobyć kapitał na rynku

Celem sprawozdawczości finansowej jest dostarczenie wiarygodnej informacji finansowej o zasobach ekonomicznych i zobowiązaniach jednostki gospodarczej. Informacje powinny być zrozumiałe dla wszystkich, którzy mają umiarkowaną wiedzę na temat działalności gospodarczej. Sprawozdawczość finansowa powinna dostarczać użytkownikom informacji w zakresie przepływu środków pieniężnych netto podmiotu gospodarczego, jego zasobów ekonomicznych, roszczeń zewnętrznych podmiotów wobec tych zasobów, a także rezultatów operacji, zdarzeń oraz okoliczności, które wpływają na zmianę zasobów przedsiębiorstwa oraz roszczeń w stosunku do nich.

Dla aktualnych i potencjalnych inwestorów istotne jest, aby atest biegłego rewidenta w wysokim stopniu gwarantował, że zbadane sprawozdanie finansowe przedstawia wiarygodne, prawidłowe, godne zaufania informacje, które ułatwiają bezpieczne lokowanie kapitału, udzielanie pożyczek, podejmowanie decyzji inwestycyjnych, zmniejszą niepewność nieotrzymania spodziewanych korzyści ekonomicznych z wzajemnych transakcji.

Wraz ze wzrostem jakości informacji zawartych w sprawozdaniach finansowych wzrasta efektywność decyzji podejmowanych na ich podstawie, a w szczególności decyzji inwestycyjnych.11

Zadaniem biegłego rewidenta jest stwierdzenie (potwierdzenie), że sprawozdania finansowe przygotowane zostały w zgodzie z ogólnie akceptowanymi zasadami rachunkowości oraz ocena możliwości kontynuowania przez korporację działalności w roku następnym.

Czynniki ryzyka oszustw opisane w Załączniku 1 do MSRF (ISA) 24012 stanowią przykłady tych czynników, z którymi zwykle spotykają się biegli rewidenci podczas badania sprawozdań finansowych.

Czynnikami mogącymi spowodować oszukańczą sprawozdawczość finansową mogą być: naciski, styl, podejście kierownictwa do procedur kontroli wewnętrznej oraz procesu sprawozdawczości finansowej.

Przykładami nacisków są między innymi premie (lub inne zachęty materialne) stanowiące znaczącą część wynagrodzenia kierownictwa lub personelu, których wartość zależy od zrealizowania przez jednostkę przesadnie agresywnych celów. Cele te dotyczą wyników działalności operacyjnej, pozycji finansowej lub przepływów pieniężnych. Kolejnym przykładem nacisków są prognozy rozumiane jako zobowiązanie się kierownictwa wobec instytucji finansowych, kredytodawców i innych stron trzecich do spełnienia przesadnie agresywnych lub ewidentnie nierealistycznych celów. Ważnym czynnikiem oszustw jest również chęć minimalizacji przez kierownictwo obciążeń podatkowych13.

Postawa kierownictwa ma także duży wpływ na stosowanie oszukańczej sprawozdawczości finansowej w jednostce. Zachowania kierownictwa zwiększające prawdopodobieństwo występowania oszukańczej sprawozdawczości finansowej to między innymi:

- braki okazania /przekazania przez kierownictwo właściwej postawy w odniesieniu do kontroli wewnętrznej i procesu sprawozdawczości finansowej;

- brak skutecznego przekazywania i wspierania wartości jednostki lub etyki, albo przekazywanie nieodpowiednich wartości lub etyki przez kierownictwo;

- zdominowanie kierownictwa przez jedną osobę lub małą grupę, bez zrównoważenia jej kontrolą wewnętrzną, przykładowo przez skuteczny nadzór osób zarządzających i sprawujących nadzór nad jednostką;

- brak nadzorowania przez kierownictwo znaczących procedur kontroli wewnętrznej;

- brak działań kierownictwa korygujących na czas znane sobie istotne słabości kontroli wewnętrznej;

- ustalenie przesadnie agresywnych celów finansowych i oczekiwań wobec pracowników operacyjnych;

- brak okazania szacunku przez kierownictwo władzom nadzorczym; oraz

- zatrudnianie przez kierownictwo nieefektywnego personelu księgowego.

Występowanie napiętych stosunków między kierownictwem a obecnym / poprzednim biegłym rewidentem oraz częste spory dotyczące rachunkowości, badania, lub kwestii związanych ze sprawozdawczością, jak również nierealistyczne wymagania wobec biegłego rewidenta, w tym nierealistyczne terminy zakończenia badania, czy przekazania opinii i raportu biegłego rewidenta oraz formalne lub nieformalne ograniczenia nakładane na biegłego rewidenta, które nadmiernie ograniczają dostęp biegłego rewidenta do osób lub informacji, albo ograniczają możliwość efektywnej wymiany informacji biegłego rewidenta z osobami zarządzającymi i sprawującymi nadzór nad jednostką powinny zwrócić uwagę biegłego rewidenta na możliwość występowania oszukańczej sprawozdawczości finansowej w badanej jednostce.

W przypadku słabej struktury nadzoru korporacyjnego bądź nieefektywnej struktury nadzoru korporacyjnego, będącej wynikiem braku doświadczenia członków nadzoru, jak również braku ich niezależności od kierownictwa lub nie poświęcanie dostatecznej uwagi kwestiom sprawozdawczości finansowej, rachunkowości i systemom kontroli wewnętrznej zwiększa ryzyko wystąpienia oszustw w sprawozdaniu finansowym.

Warunki w branży odnoszące się do środowiska ekonomicznego i regulacyjnego, w którym działa jednostka, mają duży wpływ na ryzyko występowania oszustw w sprawozdawczości jednostki. Zarówno nowe wymogi w rachunkowości, ustawowe lub regulacyjne, które mogą zagrozić stabilności finansowej lub rentowności jednostki, nowe wyzwania operacyjne, jak też duża konkurencja lub nasycenie rynku w połączeniu ze spadkiem marż, ciągle zmieniające się trendy w branży oraz schyłkowa branża ze zwiększającą się liczbą upadłości i znaczącym spadkiem popytu lub też szybkie zmiany w branży, takie jak duża zależność od szybkich zmian technologii lub szybkiego starzenia się produktu przyczyniają się niejednokrotnie do fałszowania danych w sprawozdaniu finansowym jednostki.

Kolejnym sygnałem alarmowym dla biegłego rewidenta informującym o możliwości wystąpienia oszustwa jest brak zdolności do generowania środków pieniężnych z działalności operacyjnej przy jednoczesnym wykazywaniu zysków a nawet ich wzroście, jak również znaczące naciski na uzyskanie dodatkowego kapitału, niezbędnego do zachowania konkurencyjności (w tym potrzeba uzyskania środków na finansowanie znaczących badań i rozwoju lub wydatków na środki trwałe).

Szacunki wartości aktywów, pasywów, przychodów lub wydatków, które zawierają nietypowe subiektywne osądy lub niepewności oraz szacunki, mogące podlegać znaczącym zmianom w najbliższym okresie, co może wpłynąć na zakłócenie sytuacji finansowej jednostki (na przykład ściągalność należności, wycena zapasów, moment uznania przychodu lub znaczące odroczenie kosztów) są obszarem o wysokim ryzyku występowania nieprawidłowości. Jest to związane między innymi z subiektywnym osądem.

Sygnałami wskazującymi na możliwość występowania oszustwa są znaczące transakcje z podmiotami powiązanymi, które nie należą do normalnej działalności lub też znaczące transakcje z podmiotami powiązanymi, które nie są badane, lub są badane przez inną firmę.

Czynnikiem wpływającym na występowanie oszustwa lub też nadużycia jest złożoność znaczących, nietypowych transakcji (zwłaszcza następujące pod koniec roku), które rodzą trudne pytania z zakresu “wyższości formy nad treści” lub też znaczące kwoty na rachunkach bankowych lub prowadzenie działalności oddziałów w rajach podatkowych bez wyraźnego uzasadnienia gospodarczego. Nadmiernie skomplikowana struktura organizacyjna, łącznie z licznymi lub nietypowymi jednostkami posiadającymi osobowość prawną lub nietypowymi przydziałami uprawnień kierowniczych lub ustalenia umowne bez wyraźnego celu gospodarczego zaliczane są do czynników sprzyjających występowaniu oszustw.

Podczas badania sprawozdania finansowego biegły rewident powinien zwrócić uwagę na niezwykle szybki wzrost rentowności, w szczególności w porównaniu z innymi przedsiębiorstwami w tej samej branży, który również może być jednym z czynników wskazujących na występowanie oszustw. Kolejne czynniki które powinny być wzięte pod uwagę podczas procesu szacowania ryzyka to:

- szczególna wrażliwość na zmiany stóp procentowych,

- nadmierne uzależnienie od zadłużenia, minimalna zdolność spełniania wymagań dotyczących spłaty zadłużenia lub trudne do spełnienia zobowiązania kredytowe,

- nierealistyczne agresywne programy motywacji sprzedaży lub rentowności,

- zagrożenie nieuniknioną upadłością, przejęciem lub wrogim przejęciem,

- negatywny wpływ ujawnienia słabych wyników finansowych na ważne planowane transakcje (takie jak połączenia jednostek gospodarczych, czy uzyskanie zamówienia)

- słaba lub pogarszająca się pozycja finansowa, w sytuacji, gdy kierownictwo osobiście udzieliło gwarancji na długi jednostki.

Przywłaszczenie aktywów dla celów osobistych lub manipulacja w sprawozdaniu finansowym polegająca na prezentowaniu wyższego lub niższego niż rzeczywisty poziomu dochodów może być wynikiem działania kierownictwa jak również pracowników. Korzyści kierownictwa i pracowników z zawłaszczenia aktywów lub manipulacji w sprawozdaniu finansowym mogą być spowodowane naciskami, możliwościami lub też usprawiedliwieniami14.

Jakkolwiek oszustwo może występować na każdym poziomie w organizacji, zwykle jest ono poważniejsze (i dotyczy wyższych kwot pieniędzy), jeżeli zamieszane w nie jest wyższe kierownictwo.

Niektóre z głównych warunków kreujących środowisko do popełnienia oszustwa obejmują: nieskuteczny nadzór korporacyjny, brak liderów i właściwych “sygnałów z góry” przekazywanych przez kierownictwo, wysokie zachęty materialne związane z wynikami finansowymi, złożone zasady działania jednostki, regulacje i polityki ją obowiązujące, nierealistyczne cele budżetowe stawiane pracownikom, nieodpowiednia kontrola wewnętrzna, zwłaszcza podczas zmian struktury organizacyjnej.

Najskuteczniejszą kontrolą wewnętrzną zabezpieczającą przed oszustwami jest zaangażowanie się osób zarządzających i sprawujących nadzór nad jednostką oraz wyższego kierownictwa we właściwe postępowanie. Jest to okazywane poprzez wyrażanie wartości jednostki i przywiązanie do etyki w codziennym działaniu i ma to zastosowanie dla organizacji o dowolnej wielkości.

Zrozumienie ryzyka działalności gospodarczej zwiększa prawdopodobieństwo identyfikacji ryzyka istotnych nieprawidłowości. Biegły rewident nie ma jednak obowiązku rozpoznania czy oszacowania wszystkich rodzajów ryzyka działalności gospodarczej.

Ryzyko działalności gospodarczej wynika z uwarunkowań, zdarzeń, okoliczności, działań lub zaniechania działania, które mogą negatywnie wpływać na zdolność jednostki do osiągania swoich celów oraz realizowania strategii15.

Oszacowanie ryzyka stanowi jeden z pięciu elementów kontroli wewnętrznej, które jednostka powinna stosować do:

- rozpoznania ryzyka działalności gospodarczej istotnego dla realizacji celów sprawozdawczości finansowej; oraz

- sformułowania podstaw dla określenia przez kierownictwo, które czynniki ryzyka wymagają zarządzania.

Oszacowanie ryzyka koncentruje się na odpowiedzialności biegłego rewidenta za rozważenie oszustw, które prowadzą do istotnej nieprawidłowości w sprawozdaniu finansowym. Zostało to opisane w MSRF (ISA) 24016, jednak stanowi także część ogólnego szacowania ryzyka przeprowadzanego zgodnie z MSRF (ISA) 315.

Pojęcie “oszustw” oznacza zamierzone działanie jednej lub większej ilości osób spośród kierownictwa, osób zarządzających i sprawujących nadzór nad jednostką, pracowników lub stron trzecich, wykorzystujących kłamstwa w celu uzyskania nieuzasadnionej lub niezgodnej z prawem korzyści.

Oszustwo, w które jest zamieszany jeden bądź kilku członków kierownictwa lub osoby zarządzające i sprawujące nadzór nad jednostką, określane jest mianem “oszustwa kierownictwa”. Oszustwo, w które są zamieszani tylko pracownicy jednostki, nazywane jest “oszustwem pracowniczym”. W obu przypadkach może występować zmowa w ramach jednostki lub z udziałem stron trzecich spoza jednostki.

Charakter oszustwa nakreśla trzy warunki, które często dostarczają wskazówek o występowaniu oszustw. Biegli sądowi (księgowi) często nazywają je “trójkątem oszustw”, ponieważ obecność wszystkich trzech warunków oznacza wysokie prawdopodobieństwo występowania oszustw.

Warunki te są następujące:

- Możliwość

Słaba kultura korporacyjna i brak odpowiednich procedur kontroli wewnętrznej mogą często prowadzić do przekonania, że możliwe jest niewykrycie oszustwa. - Naciski

Często wywoływane są przez pilne potrzeby nie podzielane przez innych (jak na przykład znaczące zadłużenie osobiste lub konieczność spełnienia oczekiwań analityka czy banku dotyczących zysku). - Usprawiedliwienie

Usprawiedliwienie to przekonanie, że w rzeczywistości oszustwo nie zostało popełnione. Popełniający oszustwo usprawiedliwia się, stwierdzając na przykład: “to nic wielkiego” lub “biorę tylko to, na co zasługuję”.

Oszustwa są ukryte, a ominięcie kontroli wewnętrznej przez kierownictwo jest zawsze możliwe, rewidenci powinni uważnie rozważyć wszystkie informacje uzyskane z przeprowadzenia trzech procedur szacowania ryzyka i odbywać regularne dyskusje w gronie zespołu badającego.

JAK BĘDZIE WYGLĄDAŁ RYNEK FIRM AUDYTORSKICH

Nowa ustawa o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz nadzorze publicznym

W życie weszła nowa ustawa z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz nadzorze publicznym.

Ustawa ta dokonuje wdrożenia postanowień dyrektywy 2006/43/WE Parlamentu Europejskiego i Rady z dnia 17 maja 2006 r. w sprawie ustawowych badań rocznych sprawozdań finansowych i skonsolidowanych sprawozdań finansowych, zmieniającej dyrektywy Rady 78/660/EWG w sprawie rocznych sprawozdań finansowych niektórych rodzajów spółek i 83/349/EWG w sprawie skonsolidowanych sprawozdań finansowych banków i innych instytucji finansowych oraz uchylającej dyrektywę Rady 84/253/EWG w sprawie zatwierdzania osób odpowiedzialnych za dokonywanie ustawowych kontroli dokumentów rachunkowych (Dz. Urz. UE L 157/87 z 09.06.2006, z późn. zm.).

Głównymi postanowieniami wyżej wymienionej dyrektywy, które zostały wdrożone, są m. in.: stworzenie systemu nadzoru publicznego nad biegłymi rewidentami i podmiotami uprawnionymi do badania sprawozdań finansowych oraz samorządem zawodowym biegłych rewidentów, zmiana w systemie zapewnienia jakości rewizji finansowej, określenie czynności rewizji finansowej, stworzenie katalogu jednostek zainteresowania publicznego oraz obowiązek utworzenia komitetów audytu w tych jednostkach zainteresowania publicznego.

Najważniejszą zmianą jest utworzenie Komisji Nadzoru Audytowego (KNA) sprasowującej publiczny nadzór nad biegłymi rewidentami i podmiotami uprawnionymi do badania sprawozdań finansowych oraz samorządem zawodowym biegłych rewidentów oraz Krajową Izbą Biegłych Rewidentów (KIBR). Zgodnie z ustawą w skład KNA, której kadencja będzie trwać cztery lata, będzie wchodzić 9 członków. Dwóch przedstawicieli będzie miał Minister Finansów, dwóch Komisja Nadzoru Finansowego, jednego Minister Sprawiedliwości, dwóch Krajowa Izba Biegłych Rewidentów, jednego organizacje pracodawców i jednego Giełda Papierów Wartościowych.

Zmiana ta ma na celu uniezależnienie nadzoru publicznego nad rewidentami od samorządu zawodowego biegłych rewidentów. Komisja Nadzoru Audytowego, w zależności od rodzaju i zakresu wykrytych nieprawidłowości w działalności firmy audytorskiej, będzie mogła m.in. zalecić ich usunięcie, wymierzyć karę do 250 tys. zł, zakazać działalności rewizyjnej na okres od sześciu miesięcy do trzech lat lub skreślić z listy firm audytorskich.

Ustawa wprowadza także nowe określenia: definicję czynności rewizji finansowej oraz definicję Jednostek Zainteresowania Publicznego (dalej „JZP”). Czynnością rewizji finansowej w rozumieniu Ustawy jest badanie, przeglądy sprawozdań finansowych lub inne usługi poświadczające, o których mowa w odrębnych przepisach lub standardach rewizji finansowej.

Ustawa definiuje JZP poprzez wyliczenie tzw. jednostek zainteresowania publicznego. Są to: emitenci papierów wartościowych dopuszczonych do obrotu na rynku regulowanym państ Unii Europejskiej; banki krajowe (w tym BGK i banki spółdzielcze); spółdzielcze kasy oszczędnościowo-kredytowe; zakłady ubezpieczeń; instytucje pieniądza elektronicznego; otwarte fundusze emerytalne; powszechne towarzystwa emerytalne; fundusze inwestycyjne otwarte, specjalistyczne fundusze inwestycyjne otwarte oraz fundusze inwestycyjne zamknięte, których publiczne certyfikaty inwestycyjne nie zostały dopuszczone do obrotu na rynku regulowanym oraz podmioty prowadzące działalność maklerską z wyłączeniem podmiotów prowadzących działalność wyłącznie w zakresie przyjmowania i przekazywania zleceń nabycia lub zbycia instrumentów finansowych lub w zakresie doradztwa inwestycyjnego.

Art. 79 mówi o konieczności zamieszczenia na stronach internetowych spółek audytorskich szeregu informacji dotyczących badanych spółek zainteresowania publicznego, do których zaliczają się przede wszystkim spółki giełdowe.

Artykuł 58 ustawy z 7 maja 2009 r. o biegłych rewidentach mówi też o obowiązku zawiadomienia prokuratury przez biegłego rewidenta, który dowiedział się o przyjęciu korzyści majątkowej lub osobistej albo o obietnicy przyjęcia takiej korzyści przez funkcjonariusza publicznego z państwa UE lub z państwa trzeciego, w trakcie wykonywania czynności rewizji finansowej.

Niedostosowanie się do wymogów nowej ustawy będzie powodować wykluczenie z grona biegłych rewidentów.

Ustawa określa w sposób jasny w rozdziale 4 odpowiedzialność dyscyplinarną biegłych rewidentów. Kary w postaci upomnień, nagany, kary pieniężnej, zakazu wykonywania czynności rewizji finansowej oraz wydalenia z samorządu biegłych rewidentów powinny wpłynąć na poprawę jakości usług świadczonych przez biegłych rewidentów. Zwiększenie kwot odszkodowania za szkodę spowodowaną działaniem podmiotu uprawnionego do badania sprawozdań finansowych również powinno przyczynić się do podniesienia jakości usług świadczonych przez biegłych rewidentów.

Międzynarodowe Standardy Rewizji Finansowej oraz Międzynarodowy Standard Kontroli Jakości 1

Obecnie w rewizji finansowej nacisk kładziony jest na zrozumienie jednostki i charakteru jej działania w celu oszacowania ryzyka działalności gospodarczej przekładającego się na ryzyko wystąpienia istotnych nieprawidłowości w sprawozdaniu finansowym jednostki. Zakres przeprowadzonych procedur zależy przede wszystkim od oszacowanego ryzyka działalności gospodarczej. Biegły rewident, biorąc pod uwagę obraz jednostki wraz z czynnikami ryzyka działalności gospodarczej, musi potwierdzić jego rzetelność, obiektywność, przejrzystość.

Wymaga się, aby do 15 grudnia 2009 r. każda firma audytorska ustanowiła zgodnie ze wszystkimi wymogami zaktualizowanego MSKJ 1 swój system kontroli jakości dla potrzeb badań i przeglądów informacji finansowych i dla innych zleceń usług atestacyjnych i pokrewnych.18

Głównym zadaniem MSKJ 1 jest uświadomienie odpowiedzialności firmy za jej system kontroli jakości dotyczący badań i przeglądów sprawozdań finansowych oraz innych zleceń usług atestacyjnych i pokrewnych.

Charakter, zakres i dokumentacja opracowanych przez firmę zasad i procedur kontroli jakości będzie różna i zależna od wielu czynników, w tym wielkości i charakteru firmy i jej cech operacyjnych. Skuteczne zasady i procedury nie muszą być czasochłonne lub złożone. W małej firmie, być może jedna osoba będzie musiała wykonywać większość funkcji koniecznych dla wdrożenia w życie systemu kontroli jakości lub też firma może zdecydować się na skorzystanie z usług świadczonych przez wykwalifikowaną osobę z zewnątrz19.

Nowy kodeks etyki biegłych rewidentów na bazie kodeksu etyki zawodowych księgowych IFAC

Zgodnie z art. 21 ust. 2 pkt 3 lit. c) ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym, do kompetencji Krajowej Rady Biegłych Rewidentów należy ustanawianie, w formie uchwały zatwierdzonej przez Komisję Nadzoru Audytowego, zasad etyki zawodowej biegłych rewidentów

Obecnie obowiązujący kodeks etyki mówi, że biegły rewident powinien wykonywać swoje zadania w sposób wysoce etyczny i profesjonalny, przy poszanowaniu interesu publicznego oraz systemu prawnego Rzeczypospolitej Polskiej, a swoją postawą i postępowaniem przyczyniać się do postrzegania przedstawicieli zawodu jako osób zaufania publicznego. Przy realizacji tego celu należy kierować się postanowieniami niniejszego Kodeksu etyki zawodowej20.

Cechą wyróżniającą zawód biegłego rewidenta jest przyjęcie na siebie odpowiedzialności wobec odbiorców usług. Odbiorcami usług wykonywanych przez zawodowych księgowych są klienci, kredytodawcy, władze rządowe, pracodawcy, pracownicy, inwestorzy, społeczność związana z biznesem i finansami, oraz inne osoby, które polegają na obiektywizmie i rzetelności zawodowych księgowych, w celu utrzymania sprawnie funkcjonującej gospodarki. Zaufanie to nakłada na zawód księgowego odpowiedzialność za interes publiczny. Interes publiczny jest zdefiniowany jako zbiorowe dobro społeczności ludzi i instytucji, którym służy zawodowy księgowy. Odpowiedzialność zawodowego księgowego nie jest ograniczona jedynie do spełniania potrzeb indywidualnego klienta lub pracodawcy. Standardy zawodu księgowego są w ogromnym stopniu determinowane interesem publicznym, na przykład:

- niezależni biegli rewidenci pomagają utrzymywać rzetelność i efektywność sprawozdań finansowych przedstawianych instytucjom finansowym jako część dokumentacji przy ubieganiu się o pożyczki oraz przedstawianych udziałowcom w celu pozyskania kapitału;

- finansiści szczebla kierowniczego pełnią różne funkcje dotyczące zarządzania finansami w różnych organizacjach21.

Zawodowi księgowi odgrywają ważną rolę w społeczeństwie. Inwestorzy, kredytodawcy, pracodawcy oraz inne sektory społeczności związanej z gospodarką, jak również rząd i ogół społeczeństwa, polegają na zawodowych księgowych w zakresie solidnej rachunkowości i sprawozdawczości finansowej, skutecznego zarządzania finansami oraz kompetentnych porad w dziedzinie różnorodnych kwestii związanych z gospodarką i podatkami. Podejście oraz zachowanie zawodowych księgowych podczas wykonywania tych usług ma wpływ na gospodarczą pomyślność społeczeństwa i całego kraju.22

Zawodowi księgowi mogą pozostawać w tym korzystnym położeniu jedynie poprzez ciągłe wykonywanie na rzecz społeczeństwa tych unikalnych usług na poziomie potwierdzającym, że zaufanie pokładane w nich przez społeczeństwo ma solidne podstawy. W najlepiej pojętym interesie zawodu księgowego na całym świecie leży uświadomienie użytkownikom usług wykonywanych przez zawodowych księgowych, że usługi te są wykonywane na najwyższym poziomie i zgodnie z odpowiednimi wymogami etycznymi.

Dlatego podczas przygotowywania własnych krajowych kodeksów etyki, organizacje członkowskie powinny rozważyć wymagania związane z wykonywaniem usług publicznych i oczekiwania użytkowników dotyczące standardów etycznych zawodowych księgowych, oraz wziąć pod uwagę ich punkt widzenia. Dzięki temu wszystkie pojawiające się różnice pomiędzy standardami oczekiwanymi a rzeczywiście ustalonymi, mogą być na czas rozpatrzone lub wyjaśnione.

Według Kodeksu cele zawodu księgowego to praca według najwyższych standardów zawodowych, osiągnięcie najwyższego poziomu prowadzonych prac oraz ogólnie spełnienie wymogów interesu publicznego. Cele te wymagają spełnienia czterech podstawowych kryteriów:

- wiarygodności – całe społeczeństwo potrzebuje wiarygodności informacji i systemów informacyjnych,

- profesjonalizmu – istnieje zapotrzebowanie na osoby, które mogą być przez klientów, pracodawców i inne zainteresowane strony bezspornie uważane za profesjonalistów (fachowców) w dziedzinie rachunkowości,

- jakość usług – istnieje potrzeba zapewnienia, że wszystkie usługi świadczone przez zawodowego księgowego są wykonywane według najwyższych standardów jakościowych,

- tajemnica zawodowa – odbiorcy usług zawodowych księgowych powinni mieć pewność, że istnieją ramy etyki zawodowej, które rządzą wykonywaniem tychże usług23,

Spełniając cele zawodu księgowego, zawodowi księgowi muszą przestrzegać pewnych warunków lub zasad podstawowych takich jak:

- rzetelność – zawodowy księgowy powinien być prawy i uczciwy podczas wykonywania usług zawodowych,

- obiektywizm – zawodowy księgowy powinien być sprawiedliwy i nie powinien dopuścić aby uprzedzenie lub stronniczość, konflikt interesów lub nacisk wywierany przez inne osoby wzięły górę nad jego obiektywizmem,

- kompetencje zawodowe oraz należyta staranność.

Zmiany wymagań odnośnie sposobu przeprowadzania badania – szybszy, tańszy czyli efektywniejszy

Badanie oparte na ryzyku wymaga od biegłych rewidentów zrozumienia jednostki i jej otoczenia, wraz z kontrolą wewnętrzną. Ma to na celu identyfikację i oszacowanie ryzyka istotnych nieprawidłowości w sprawozdaniu finansowym. Ponieważ oszacowanie ryzyka wymaga znacznego udziału zawodowego osądu, etap ten będzie prawdopodobnie wymagał udziału partnera lub pracowników działu audytu wyższego szczebla w celu identyfikacji i oszacowania różnych rodzajów ryzyka i opracowania odpowiedniej reakcji na nie podczas badania.

Zrozumienie jednostki jest procesem ciągłym, kontynuowanym przez cały czas badania a znajomość jednostki przez biegłego rewidenta powinna być corocznie uaktualniana, a szczegóły znaczących zmian udokumentowane.

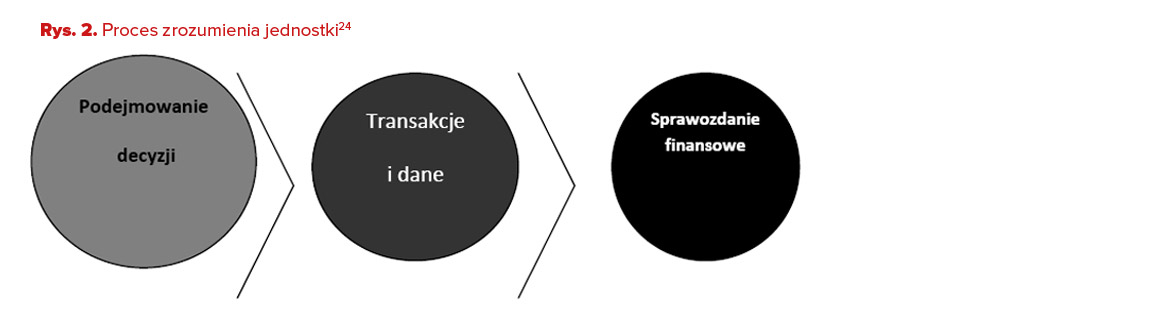

Sprawozdanie finansowe dostarcza oficjalnego zapisu działalności finansowej jednostki. Działalność ta rozpoczyna się od procesu podejmowania przez jednostkę decyzji, który wynika ze strategii działalności gospodarczej, środowiska kontroli i bieżących procesów gospodarczych. W miarę wdrażania procesu podejmowania decyzji mają miejsce transakcje gospodarcze, które są rejestrowane w księgach handlowych i podsumowywane w sprawozdaniu finansowym. Przedstawiono to poniżej.

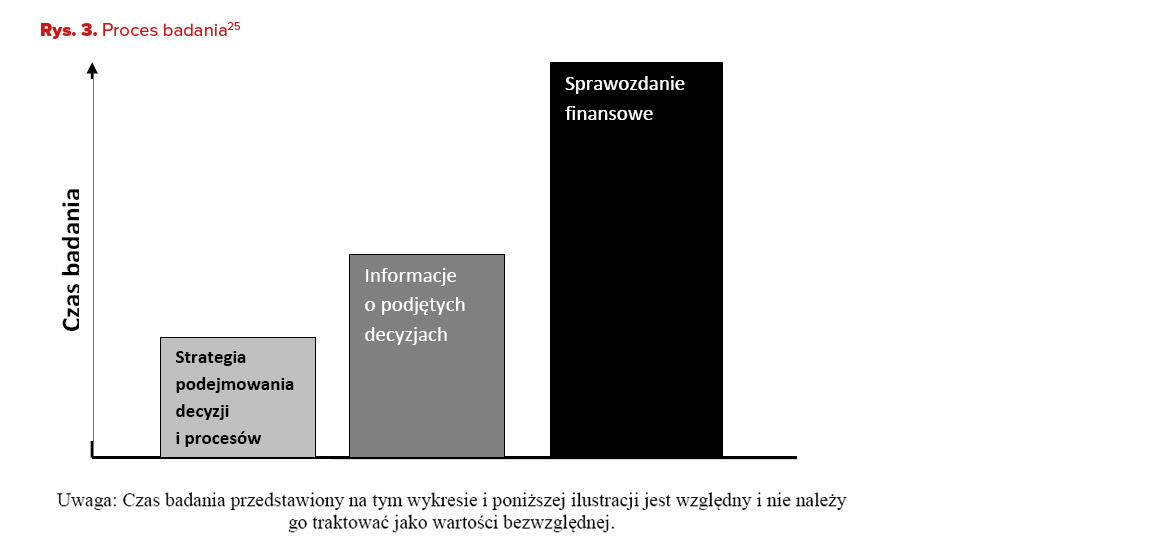

Do czasu wydania obecnych MSRF (ISA) biegli rewidenci często uzyskiwali podstawową znajomość jednostki, po czym koncentrowali się na uzyskaniu wystarczających dowodów badania potwierdzających zawartość sprawozdania finansowego. Nacisk w badaniu skierowany był głównie na informacje o decyzjach podejmowanych przez kierownictwo oraz na zawartość sprawozdania finansowego.

Słabość tego podejścia polega na tym, że biegły rewident może nie w pełni zdawać sobie sprawę z istotnego znaczenia zarejestrowanych informacji będących skutkiem decyzji kierownictwa. Jedynie poświęcenie czasu na zrozumienie charakteru działalności, strategii, kultury i wartości (środowiska kontroli), kompetencji pracowników oraz struktury i procesów jednostki pozwala stwierdzić, jakie rodzaje informacji rzeczywiście powinny zostać zarejestrowane w systemie informacyjnym.

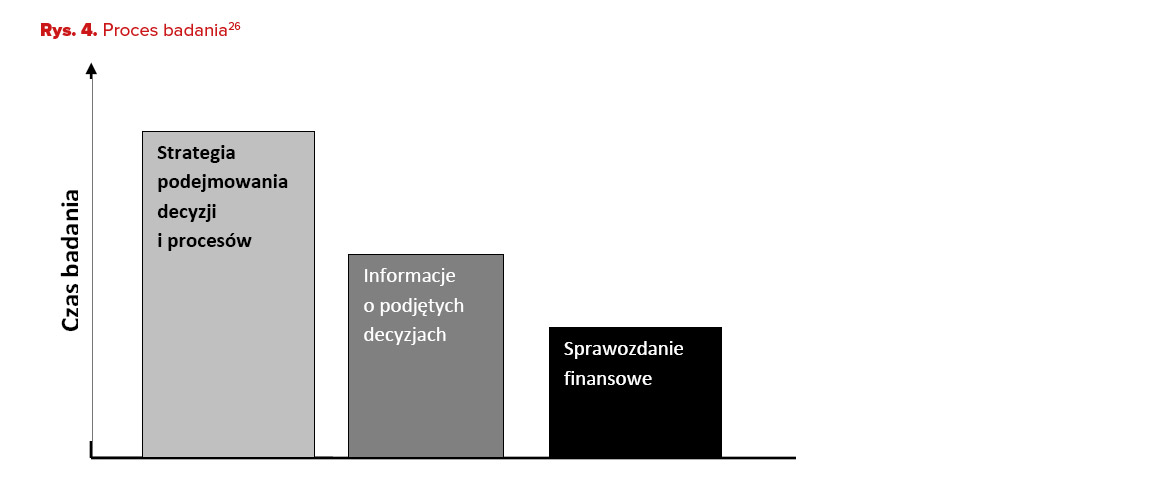

MSRF (ISA) wymagają od biegłego rewidenta poświęcenia czasu na rzetelne zrozumienie procesu podejmowania decyzji w jednostce. Obejmuje on strategię działalności, czynniki ryzyka działalności gospodarczej i oszustw, kulturę, ludzi i stosunek do odpowiedzialności (środowisko kontroli) oraz kontrole wewnętrzne ustanowione jako reakcja na ryzyko. Takie zrozumienie jednostki umożliwia biegłemu rewidentowi:

- rozpoznanie trendów branży, czynników ryzyka i głównych informacji, które powinny zostać zarejestrowane w systemie informacyjnym jednostki;

- zaplanowanie bardziej skoncentrowanych procedur badania (stanowiących reakcję na konkretne, rozpoznane czynniki ryzyka), co pozwoli na ograniczenie czasu poświęconego na badanie niektórych sald sprawozdania finansowego.

Zrozumienie charakteru i otoczenia jednostki, wraz z kontrolą wewnętrzną, zapewnia biegłemu rewidentowi układ odniesienia do wydawania sądów dotyczących szacowania ryzyka i opracowania odpowiedniej reakcji na ryzyko istotnej nieprawidłowości w sprawozdaniu finansowym.

Zrozumienie pomoże biegłemu rewidentowi: określić istotność, ocenić wybór zasad (polityki) rachunkowości dokonany przez kierownictwo i ich stosowanie, rozważyć poprawność ujawnień sprawozdania finansowego, ustalić obszary badania wymagające szczególnej uwagi (na przykład transakcje z podmiotami powiązanymi, nietypowe lub złożone ustalenia umowne, zasadność kontynuacji działalności lub niecodzienne transakcje), przewidzieć potrzebę przeprowadzenia procedur analitycznych, zaprojektować/przeprowadzić dalsze procedury badania w celu ograniczenia ryzyka badania do niskiego, możliwego do zaakceptowania poziomu; oraz ocenić wystarczalność/stosowność uzyskanych dowodów badania (na przykład trafność przyjętych założeń oraz ustnych i pisemnych oświadczeń kierownictwa).

Zapotrzebowanie na nowe usługi biegłego rewidenta

Zmiana sytuacji gospodarczej, prawnej oraz ekonomicznej wymaga od biegłych rewidentów dostosowania się do wymogów rynkowych pod względem rodzaju świadczonych usług. Zmniejszenie zapotrzebowania na usługi badania sprawozdań finansowych spowodowane zmianą progów obligatoryjnego badania sprawozdań finansowych wymusza na biegłych rewidentach zmianę zakresu usług. Biegli rewidenci chcący utrzymać się na rynku zmuszeni będą świadczyć usługi doradztwa, wycen, ekspertyz, audytu wewnętrznego, audytu ryzyka, audytu systemów zarządzania jakością czy też audytu środowiskowego.

WNIOSKI

Usługi biegłych rewidentów będą wymagały w przyszłości a właściwie już teraz wymagają znajomości i stosowania w życiu zawodowym najwyższych standardów pracy, wszechstronnej wiedzy z zakresu rachunkowości, finansów i prawa, kompetencji zawodowych oraz należytej staranności. Nieprzestrzeganie obowiązujących wymogów prawnych i etycznych zarówno krajowych jak i międzynarodowych oraz nie zachowanie najwyższych standardów pracy może spowodować utratę obecnych klientów oraz klęskę w zdobywaniu nowych. Utrata przychodów ze sprzedaży w firmach audytorskich spowodowana z jednej strony kryzysem gospodarczym, z drugiej strony może wynikać z niedostosowania się do nowych wymogów wykonywania zawodu oraz z braku nieumiejętności świadczenia innych usług niż badanie sprawozdań finansowych sporządzonych wg Ustawy o Rachunkowości.

Dostosowanie się biegłych rewidentów wykonujących zawód będzie wymagało nakładów finansowych jak również zmiany świadomości co do profilu świadczonych usług. Pociąga ono za sobą ciągłe doskonalenie zawodowe, a w tym szkolenia z zakresu świadczenia innych usług niż badania sprawozdań finansowych (wycena instrumentów finansowych, sporządzanie sprawozdań finansowych zgodnie z MSSF,).

Kryzys gospodarczy, zmiana wymogów prawnych może stanowić impuls do zmian, dostosowania się do nowych przepisów prawnych, samodoskonalenia i dalszego rozwoju firm audytorskich.

Biegli rewidenci podejmujący takie wyzwanie i potrafiący adaptować się do zmienionych uwarunkowań ekonomicznych mogą mieć nadzieję na utrzymanie firmy oraz na wzmocnienie pozycji rynkowej na tle konkurencji.

LITERATURA

- Badanie „Monitoring kondycji sektora dużych przedsiębiorstw 2009” zostało przygotowane przez PKPP Lewiatan we współpracy z Deloitte i przeprowadzone przez CBOS na ogólnopolskiej losowej próbie 251 firm prywatnych i państwowych w okresie 20.01-6.03.2009 r. Próba jest reprezentatywna, także ze względu na sektor (firma prywatna – państwowa) oraz sekcję PKD w głównych siedmiu sektorach gospodarki. Jest to pierwsze tak obszerne – bo zawierające 605 zmiennych – badanie sektora dużych przedsiębiorstw w Polsce.

- A.Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 27 , A. Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 31 , T. Łuczka, Kapitał obcy w małym i średnim przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa – Poznań 2001,

- “Ocena przedsiębiorstwa według standardów światowych” Maria Sierpińska, Tomasz Jachna, Wydawnictwo Naukowe PWN, Wydanie drugie, Warszawa 2000.

- „Przewodnik Kontroli jakości w małych i średnich firmach audytorskich” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2009

- „OSZUSTWA KSIĘGOWE TEORIA I PRAKTYKA” Warszawa, Małgorzata Kutera, Artur Hołda, Stanisława T. Surdykowska, DIFIN, 2006

- „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC), Warszawa ABES Audyt Sp. z o. o. i Account Sp. z o.o., 2008

- Kodeks etyki zawodowej biegłych rewidentów uchwalony w czerwcu 2002 r. przez Nadzwyczajny Krajowy Zjazd Biegłych Rewidentów.

- Kodeks etyki zawodowych księgowych IFAC

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009

- Rozporządzenie Ministra Finansów z dnia 5 lipca 2002 r. w sprawie szczegółowego sposobu i trybu przeprowadzania audytu wewnętrznego, Rozporządzenie Ministra Finansów z dnia 20 września 2002 r. w sprawie sposobu organizowania i przeprowadzania egzaminu na audytora wewnętrznego oraz działania Komisji Egzaminacyjnej, Rozporządzenie Ministra Finansów z dnia 20 września 2002 r. w sprawie sposobu organizowania i przeprowadzania egzaminu na audytora wewnętrznego oraz działania Komisji Egzaminacyjnej, Rozporządzenie Ministra Finansów z dnia 20 grudnia 2002r. w sprawie określenia kwot przychodów oraz wydatków środków publicznych dokonywanych w ciągu roku kalendarzowego, których przekroczenie powoduje obowiązek prowadzenia audytu wewnętrznego w jednostkach sektora finansów publicznych Dz. U. Nr 234 poz. 1970.

- Round table discussion: The Future of Audit after the Financial Crisis, discussion paper 01.07.09, ACCA,

Przypisy

- Badanie „Monitoring kondycji sektora dużych przedsiębiorstw 2009” zostało przygotowane przez PKPP Lewiatan we współpracy z Deloitte i przeprowadzone przez CBOS na ogólnopolskiej losowej próbie 251 firm prywatnych i państwowych w okresie 20.01-6.03.2009 r. Próba jest reprezentatywna, także ze względu na sektor (firma prywatna – państwowa) oraz sekcję PKD w głównych siedmiu sektorach gospodarki. Jest to pierwsze tak obszerne – bo zawierające 605 zmiennych – badanie sektora dużych przedsiębiorstw w Polsce.

- Badanie „Monitoring kondycji sektora dużych przedsiębiorstw 2009” zostało przygotowane przez PKPP Lewiatan we współpracy z Deloitte i przeprowadzone przez CBOS na ogólnopolskiej losowej próbie 251 firm prywatnych i państwowych w okresie 20.01-6.03.2009 r. Próba jest reprezentatywna, także ze względu na sektor (firma prywatna – państwowa) oraz sekcję PKD w głównych siedmiu sektorach gospodarki. Jest to pierwsze tak obszerne – bo zawierające 605 zmiennych – badanie sektora dużych przedsiębiorstw w Polsce.

- Badanie „Monitoring kondycji sektora dużych przedsiębiorstw 2009” zostało przygotowane przez PKPP Lewiatan we współpracy z Deloitte i przeprowadzone przez CBOS na ogólnopolskiej losowej próbie 251 firm prywatnych i państwowych w okresie 20.01-6.03.2009 r. Próba jest reprezentatywna, także ze względu na sektor (firma prywatna – państwowa) oraz sekcję PKD w głównych siedmiu sektorach gospodarki. Jest to pierwsze tak obszerne – bo zawierające 605 zmiennych – badanie sektora dużych przedsiębiorstw w Polsce.

- jak wyżej

- jak wyżej

- A. Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 27 , A. Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 31 , T. Łuczka, Kapitał obcy w małym i średnim przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa – Poznań 2001,

- A. Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 27 , A. Skowronek – Mielczarek, Małe i średnie przedsiębiorstwa. Źródła finansowania, C.H. Beck, Warszawa 2005, s. 31 , T. Łuczka, Kapitał obcy w małym i średnim przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa – Poznań 2001,

- “Ocena przedsiębiorstwa według standardów światowych” Maria Sierpińska, Tomasz Jachna, Wydawnictwo Naukowe PWN, Wydanie drugie, Warszawa 2000.

- “Ocena przedsiębiorstwa według standardów światowych” Maria Sierpińska, Tomasz Jachna, Wydawnictwo Naukowe PWN, Wydanie drugie, Warszawa 2000.

- „Przewodnik Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2009

- „OSZUSTWA KSIĘGOWE TEORIA I PRAKTYKA” Warszawa, Małgorzata Kutera, Artur Hołda, Stanisława T. Surdykowska, DIFIN, 2006

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009

- „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC), Warszawa ABES Audyt Sp. z o. o. i Account Sp. z o.o., 2008

- „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o., 2008.

- „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o., 2008.

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009

- Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o., ) 2008.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- Kodeks etyki zawodowej biegłych rewidentów uchwalony w czerwcu 2002 r. przez Nadzwyczajny Krajowy Zjazd Biegłych Rewidentów.

- Kodeks etyki zawodowych księgowych IFAC

- Kodeks etyki zawodowych księgowych IFAC

- Kodeks etyki zawodowych księgowych IFAC

- Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC), Warszawa ABES Audyt Sp. z o. o. i Account Sp. z o.o.,2008.

- Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC), Warszawa ABES Audyt Sp. z o. o. i Account Sp. z o.o., 2008.

- Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008.