dr Justyna B. Zakrzewska

Biegły Rewident, FCCA Prezes Zarządu Biura Rachunkowego Account Sp. z o.o.

1. POJĘCIE OSZUSTWA

Oszustwa księgowe są zjawiskiem występującym od zawsze, ale dopiero w latach 90 zaczęły być zagrożeniem dla stabilności systemu finansowego. Bezpośrednią przyczyną tego zjawiska jest liberalizacja przepływu kapitałów, towarów i usług oraz siły roboczej między różnymi regionami i krajami co spowodowało wzrost stopnia niepewności co do przetrwania na rynku w warunkach zaostrzanej konkurencji i gwałtownych zmian zachodzących we wszystkich sferach życia społecznego i gospodarczego1. Zarządy spółek poszukują środków na sfinansowanie celów gospodarczych. Aby uzyskać te środki muszą one wykazać się dobrymi wynikami finansowymi zawartymi również w sprawozdaniach finansowych. Uzyskanie tego celu związane często jest ze świadomym zniekształcaniem informacji prezentowanych w sprawozdaniach finansowych. Takie zachowania nazywane są „rachunkowością kreatywną”.

Każdy przedsiębiorca, aby sprzedać towary lub usługi musi ponieść koszty ich wytworzenia. Są nimi koszty pośrednie np. czynsze, reklama oraz koszty bezpośrednie np. surowce, robocizna. Do kosztów wytworzenia sprzedanych towarów lub usług zaliczamy również koszty wynikające z oszustw i nadużyć z wykorzystaniem stanowiska do wzbogacenia się drogą świadomego działania z wykorzystaniem zasobów lub majątku firmy zatrudniającej2. Oszustwo, w które jest zamieszany jeden bądź kilku członków kierownictwa, lub osoby zarządzające i sprawujące nadzór nad jednostką określane jest mianem “oszustwa kierownictwa”, a natomiast oszustwo, w które są zamieszani tylko pracownicy jednostki nazywane jest “oszustwem Pracowniczym”. W obu przypadkach może występować zmowa w ramach jednostki lub z udziałem stron trzecich spoza jednostki.

Użytkownicy sprawozdań finansowych oczekują od państwa, że za pomocą powołanych do tego specjalnych organów i instytucji ograniczy ono możliwość fałszowania sprawozdań finansowych. Wraz ze wzrostem jakości informacji zawartych w sprawozdaniach finansowych wzrasta efektywność decyzji podejmowanych na ich podstawie, a w szczególności decyzji inwestycyjnych3. Jednym z narzędzi stosowanych w walce z oszustwami i nadużyciami jest badanie sprawozdania finansowego.

2. CEL BADANIA SPRAWOZDANIA FINANSOWEGO

MSRF (ISA) par 24, stwierdza, że celem badania sprawozdania finansowego jest umożliwienie biegłemu rewidentowi wyrażenia opinii o tym, czy sprawozdanie finansowe zostało sporządzone we wszystkich istotnych aspektach zgodnie z wymaganymi założeniami koncepcyjnymi sprawozdawczości finansowej.

Uzyskanie racjonalnej pewności, że w sprawozdaniu finansowym nie wystąpiły żadne istotne nieprawidłowości, czy to powstałe w wyniku oszustwa czy pomyłki, jest celem biegłego rewidenta w badaniu opartym na ryzyku. Osiągnięcie tego celu jest związane z trzema kluczowymi etapami:

- oszacowaniem ryzyka wystąpienia istotnych nieprawidłowości,

- zaprojektowaniem i przeprowadzeniem procedur badania, będących reakcją na oszacowane ryzyko,

- wydaniem odpowiednio sformułowanego sprawozdania biegłego rewidenta z badania opartego na wynikach badania.

Badanie oparte na ryzyku wymaga od biegłego rewidenta poznania jednostki, jej otoczenia oraz jej procedur kontroli wewnętrznej. Powinien to być ciągłym, dynamicznym procesem zbierania, uaktualniania i analizowania informacji podczas całego procesu badania. Ma to na celu identyfikacje i ocenę ryzyka wystąpienia istotnych nieprawidłowości w sprawozdaniu finansowym. Udział zawodowego osądu jest jednym z podstawowych narzędzi procesu szacowania ryzyka. Czas poświęcony na przeprowadzenie procedur szacowania ryzyka może być skompensowany przez ograniczenie a nawet eliminację pracy w obszarach o niskim ryzyku, jak również może służyć biegłemu rewidentowi jako narzędzie do przekazania kierownictwu jednostki praktycznych uwag oraz sugestii dotyczących ograniczenia czynników ryzyka.

Procedury szacowania ryzyka dotyczą również ryzyka oszustw. Biegły rewident bez znajomości jednostki i jej środowiska, jak również procesów kontroli wewnętrznej nie jest w stanie prawidłowo oszacować ryzyka oszustw.

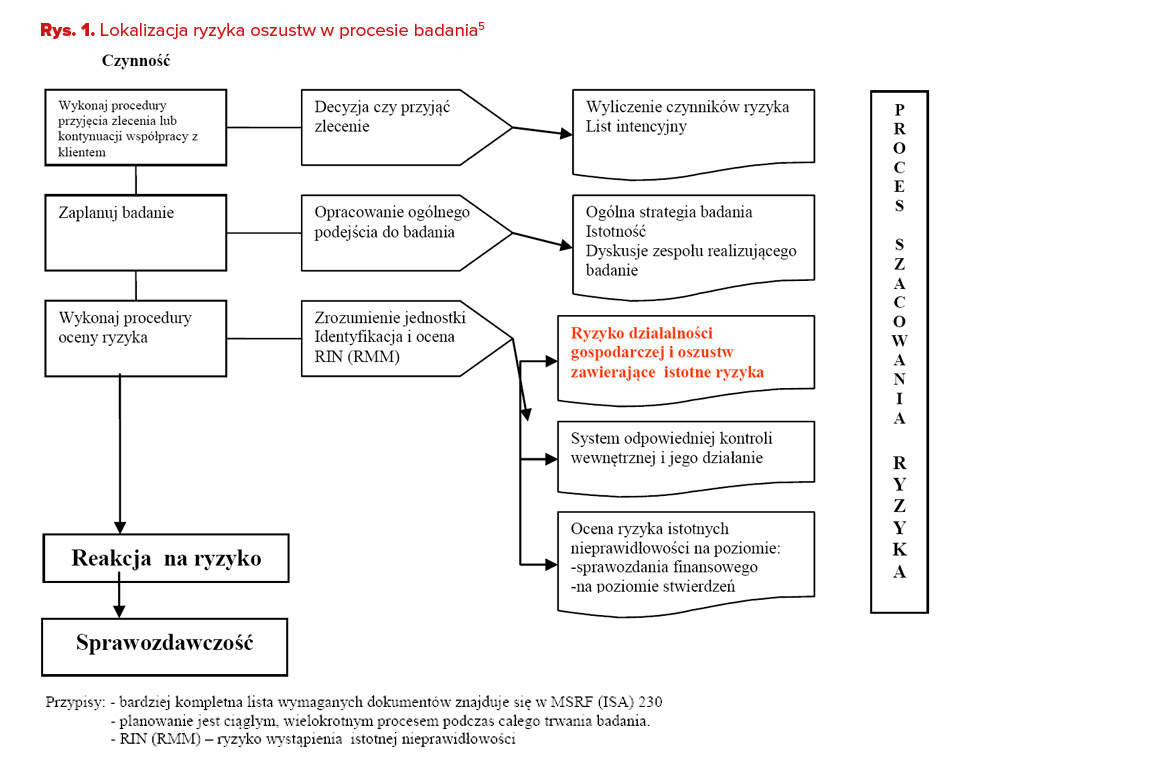

2. LOKALIZACJA RYZYKA OSZUSTW W PROCESIE BADANIA

Identyfikacja ryzyka wystąpienia oszustw jest częścią procesu poznania jednostki oraz oceny ryzyka wystąpienia istotnych nieprawidłowości w sprawozdaniu finansowym. Powinna ona być wykonywane podczas procedur oceny ryzyka, co przedstawia poniższy schemat.

Ryzyko oszustw jest częścią ryzyka nieodłącznego lub ryzyka kontroli.

Dla biegłego rewidenta ważne są dwa rodzaje występujących celowych nieprawidłowości:

- nieprawidłowości wynikające z oszukańczej sprawozdawczości finansowej; oraz

- nieprawidłowości wynikające ze sprzeniewierzenia aktywów.

3. REGULACJE MSRF (ISA) DOTYCZĄCE RYZYKA OSZUSTW I JEGO OSZACOWANIA

Odpowiedzialność biegłego rewidenta koncentruje się na oszacowaniu ryzyka wystąpienia oszustw, które prowadzą do istotnej nieprawidłowości w sprawozdaniu finansowym.

MSRF (ISA) 315 w par 1006 stwierdza, że ‘biegły rewident powinien zidentyfikować i oszacować ryzyko wystąpienia istotnych nieprawidłowości na poziomie sprawozdania finansowego oraz na poziomie stwierdzeń dotyczących grup transakcji, sald kont i ujawnień’, do którego to zaliczamy również ryzyko oszustw, natomiast par 108 MSRF (ISA) 315 stwierdza, że „częścią procesu szacowania ryzyka – jak to opisano w paragrafie 100 – powinno być ustalenie przez biegłego rewidenta, które ze zidentyfikowanych czynników ryzyka wymagają – jego zdaniem –szczególnej uwagi (tego rodzaju ryzyko określa się jako “znaczące ryzyko”)” którym również może być ryzyko oszustw.

MSRF (ISA) 240 w par 3 wymaga od biegłego rewidenta, aby planując i przeprowadzając badanie w celu zmniejszenia ryzyka badania do możliwego do zaakceptowania niskiego poziomu, uwzględnił ryzyko wystąpienia istotnych nieprawidłowości w sprawozdaniu finansowym spowodowane oszustwem.

Mimo, że wcześniejsze doświadczenia biegłego rewidenta związane z jednostką wskazują na uczciwość i rzetelność kierownictwa i osób zarządzających i sprawujących nadzór nad jednostką, to kierowanie się biegłego rewidenta zawodowym sceptycyzmem przez cały czas badania wynika z MSRF (ISA) 240 par 24.

4. RODZAJE I CECHY OSZUSTW

Przywłaszczenie aktywów dla celów osobistych lub manipulacja w sprawozdaniu finansowym polegająca na prezentowaniu wyższego lub niższego niż rzeczywisty poziomu dochodów może być wynikiem działania kierownictwa jak również pracowników. Korzyści kierownictwa i pracowników z zawłaszczenia aktywów lub manipulacji w sprawozdaniu finansowym mogą być spowodowane naciskami, możliwościami lub też usprawiedliwieniami.

Jakkolwiek oszustwo może występować na każdym poziomie w organizacji, zwykle jest ono poważniejsze (i dotyczy wyższych kwot pieniędzy), jeżeli zamieszane w nie jest wyższe kierownictwo.

Niektóre z głównych warunków kreujących środowisko do popełnienia oszustwa obejmują:

- nieskuteczny nadzór korporacyjny;

- brak liderów i właściwych “sygnałów z góry” przekazywanych przez kierownictwo;

- wysokie zachęty materialne związane z wynikami finansowymi;

- złożone zasady działania jednostki, regulacje i polityki ją obowiązujące;

- nierealistyczne cele budżetowe stawiane pracownikom; oraz

- nieodpowiednia kontrola wewnętrzna, zwłaszcza podczas zmian struktury organizacyjnej.

Najskuteczniejszą kontrolą wewnętrzną zabezpieczającą przed oszustwami jest zaangażowanie się osób zarządzających i sprawujących nadzór nad jednostką oraz wyższego kierownictwa we właściwe postępowanie. Jest to okazywane poprzez wyrażanie wartości jednostki i przywiązanie do etyki w codziennym działaniu i ma to zastosowanie dla organizacji o dowolnej wielkości.

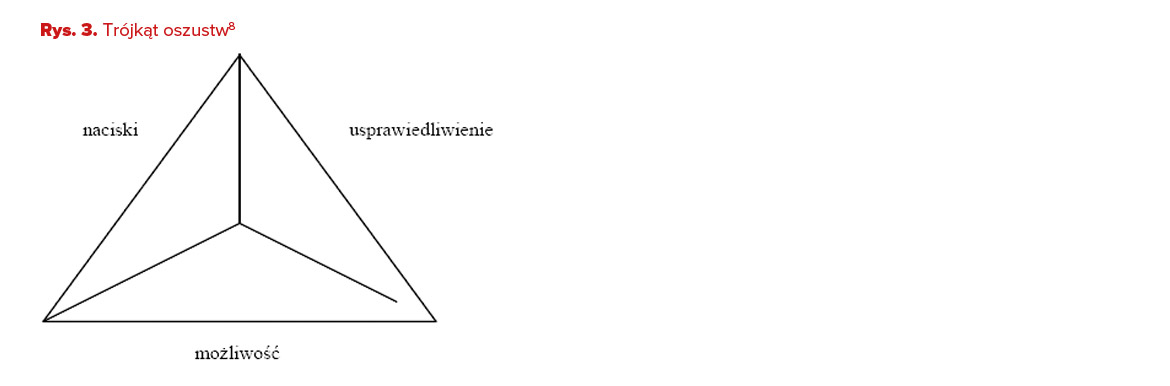

5. TRÓJKĄT OSZUSTW

Trzy warunki, które często dostarczają wskazówek o występowaniu oszustw nakreślają także ich charakter. Są one nazywane przez biegłych sądowych “trójkątem oszustw”, ponieważ obecność wszystkich trzech warunków oznacza wysokie prawdopodobieństwo występowania oszustw.

Warunkami tymi są:

- możliwości wynikające ze słabej kultury korporacyjnej i braku odpowiednich procedur kontroli wewnętrznej, które mogą często prowadzić do przekonania, że możliwe jest niewykrycie oszustwa.

- naciski wywoływane często przez pilne potrzeby nie podzielane przez innych (jak na przykład znaczące zadłużenie osobiste lub spełnienie oczekiwań analityka czy banku w odniesieniu do zysku).

- usprawiedliwienie będące przekonaniem, że w rzeczywistości oszustwo nie zostało popełnione. Popełniający oszustwo usprawiedliwia się na przykład, stwierdzając “to nic wielkiego” lub, że “biorę tylko to, na co zasługuję”.

Przeprowadzając procedury szacowania ryzyka, członkowie zespołu realizującego badanie mogą zidentyfikować czynnik ryzyka oszustwa związany z jednym z elementów trójkąta. Jest jednak mniej prawdopodobne, że jeden audytor rozpozna wszystkie trzy warunki (możliwość, naciski, usprawiedliwienie) występujące razem. Z tego powodu bardzo ważne jest, aby zespół realizujący zlecenie stale omawiał swoje wyniki przez cały czas trwania zlecenia.

Przykładem jest właściciel – kierownik w branży budowlanej oferujący dobudowanie znacznej części do domu kolegi za dobrą cenę, pod warunkiem, że będzie to transakcja płatna wyłącznie gotówką, bez żadnych dokumentów. Ze względu na pozycję właściciela – kierownika, ma on możliwość ominięcia kontroli wewnętrznej uznawania przychodu i nie zarejestrowania przychodu ze sprzedaży. Nacisk mógłby polegać na obniżeniu podatków, które w przeciwnym razie musiałby on zapłacić, a usprawiedliwienie takie, że już i tak płaci zbyt wysokie podatki. Przeprowadzając procedury szacowania ryzyka, biegły rewident może odkryć kilka okoliczności sprawy9.

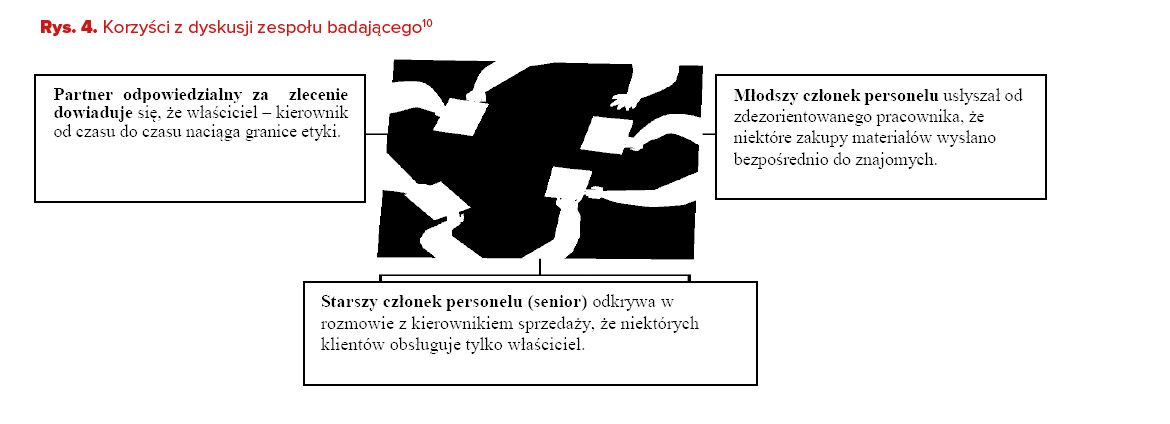

6. DYSKUSJE ZESPOŁU BADAJĄCEGO

Ważnym elementem zbierania informacji na temat czynników ryzyka oszustwa i efektywnego wykorzystania znajomości jednostki przez firmę jest dzielenie się informacjami z innymi członkami zespołu badającego. Trzeba zachęcać członków zespołu do przybycia na spotkanie, aby wykazali się dociekliwością, odkładając na bok wszelkie przeświadczenia (być może ugruntowane przez wiele lat), że kierownictwo jest uczciwe, a jego rzetelność niepodważalna.

Brak komunikacji utrudnia dostrzeżenie pełnego obrazu każdemu z członków zespołu realizującego badanie. Dyskusje zespołu badającego pozwalają im jednak na połączenie różnych elementów informacji tak, że możliwe jest dostrzeżenie pełnego obrazu. Oszustwa zawsze są celowe i obejmują ukrywanie informacji. Ich wykrycie jest często możliwe dzięki poszukiwaniu schematów, dziwnych elementów i wyjątków, które mogą obejmować nawet bardzo niewielkie kwoty pieniędzy.

Według MSRF (ISA) 240 par 27 „członkowie zespołu realizującego zlecenie powinni omówić podatność jednostki na istotne nieprawidłowości sprawozdania finansowego spowodowane oszustwem”.

Poniższa ilustracja przedstawia korzyści wynikające z dyskusji zespołu badającego.

Partner odpowiedzialny za zlecenie dowiaduje się, że właściciel – kierownik od czasu do czasu naciąga granice etyki.

7. ZAWODOWY SCEPTYCYZM

Biegli rewidenci są zobowiązani do zachowania zawodowego sceptycyzmu przez cały czas trwania zlecenia MSRF (ISA) 240 par 2411. Zachowanie zawodowego sceptycyzmu związane jest z:

- dokonywaniem krytycznych ocen zasadności uzyskanych dowodów badania;

- zachowaniem ostrożności w stosunku do dowodów badania, które są sprzeczne lub podważają wiarygodność dokumentów, a także w stosunku odpowiedzi na zapytania uzyskane od kierownictwa oraz osób zarządzających i sprawujących nadzór nad jednostką i na inne informacje; oraz

- uznaniem, że kierownictwo ma zawsze możliwość ominięcia kontroli wewnętrznej, która w innych okolicznościach działa właściwie.

Prowadząc swoje prace, biegli rewidenci muszą uważać, aby uniknąć:

- przeoczenia nietypowych okoliczności;

- nadmiernego uogólniania przy wyciąganiu wniosków z obserwacji podczas badania;

- stosowania wadliwych założeń do określenia charakteru, harmonogramu i zakresu procedur badania i oceny ich wyników;

- zadowalania się mniej przekonywującymi dowodami badania, bazując na przekonaniu, że kierownictwo oraz osoby zarządzające i sprawujące nadzór nad jednostką są uczciwe i rzetelne; oraz

- przyjmowania oświadczeń kierownictwa zamiast uzyskania wystarczających i odpowiednich dowodów badania.

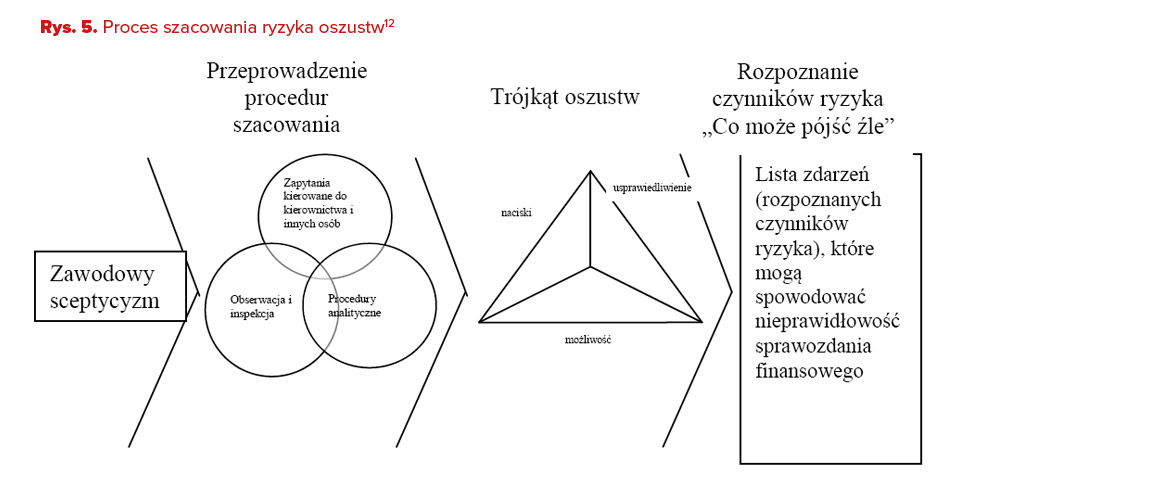

8. ROZPOZNANIE CZYNNIKÓW RYZYKA OSZUSTW

Ponieważ oszustwa są ukryte, a ominięcie kontroli wewnętrznej przez kierownictwo jest zawsze możliwe, biegli rewidenci powinni uważnie rozważyć wszystkie informacje uzyskane z przeprowadzenia procedur szacowania ryzyka i odbywać regularne dyskusje w gronie zespołu badającego.

Poniższa ilustracja przedstawia połączenie zawodowego sceptycyzmu, procedur szacowania ryzyka, trójkąta oszustw oraz rozpoznania czynników ryzyka w procesie szacowania ryzyka oszustw.

Procedury te obejmują zrozumienie i rozważenie “sygnałów z góry”, czyli podejścia kierownictwa do środowiska kontroli wewnętrznej, takich jak:

- w jaki sposób osoby zarządzające i sprawujące nadzór nad jednostką nadzorują procesy identyfikowania i reagowania przez kierownictwo na wystąpienie ryzyka oszustw?

- w jaki sposób kierownictwo podchodzi do zaprojektowania i wdrożenia kontroli wewnętrznej w celu złagodzenia tego ryzyka? W mniejszych jednostkach kierownictwo może świadomie zaakceptować ryzyko związane z brakiem podziału obowiązków, ze względu na wysoki poziom codziennego nadzoru działalności.

- czy występują rzeczywiste, podejrzewane lub domniemane przypadki oszustw wpływające na jednostkę i czy kierownictwo wykrywało ewentualne istotne błędy?

- jaki punkt widzenia na kulturę, styl działania kierownictwa, nadużycie kierownictwa i istnienie czynników ryzyka oszustwa mają osoby inne niż właściciel lub wyższe kierownictwo?

- czy występują konkretne obszary wrażliwości, jak na przykład szacunki kierownictwa, rozpoznanie przychodów, wprowadzanie do dziennika operacji, transakcje z podmiotami powiązanymi, itd.?

Zrozumienie jednostki powinno obejmować także wewnętrzną kontrolę nad sprawozdawczością finansową co wynika z MSRF (ISA) 315 par 4113 – ‘biegły rewident powinien uzyskać zrozumienie kontroli wewnętrznej znaczącej dla badania’.

9. PRZYKŁADOWE CZYNNIKI RYZYKA OSZUSTW

Czynniki ryzyka oszustw opisane w Załączniku 1 do MSRF (ISA) 24014 stanowią przykłady tych czynników, z którymi zwykle spotykają się w licznych sytuacjach biegli rewidenci.

Czynnikami mogącymi spowodować oszukańczą sprawozdawczość finansową mogą być:

- naciski,

- styl,

- podejście kierownictwa do procedur kontroli wewnętrznej oraz procesu sprawozdawczości finansowej.

Przykładami nacisków są między innymi premie (lub inne zachęty materialne) stanowiące znaczącą część wynagrodzenia kierownictwa lub personelu, których wartość zależy od zrealizowania przez jednostkę przesadnie agresywnych celów. Cele te dotyczą wyników działalności operacyjnej, pozycji finansowej lub przepływów pieniężnych. Kolejnym przykładem nacisków są prognozy rozumiane jako zobowiązanie się kierownictwa wobec instytucji finansowych, kredytodawców i innych stron trzecich do spełnienia przesadnie agresywnych lub ewidentnie nierealistycznych celów. Ważnym czynnikiem oszustw jest również chęć minimalizacji przez kierownictwo obciążeń podatkowych.

Postawa kierownictwa także ma duży wpływ na stosowanie oszukańczej sprawozdawczości finansowej w jednostce. Zachowania kierownictwa zwiększające prawdopodobieństwo występowania oszukańczej sprawozdawczości finansowej to między innymi:

- braki okazania / przekazania przez kierownictwo właściwej postawy w odniesieniu do kontroli wewnętrznej i procesu sprawozdawczości finansowej;

- brak skutecznego przekazywania i wspierania wartości jednostki lub etyki, albo przekazywanie nieodpowiednich wartości lub etyki przez kierownictwo;

- zdominowanie kierownictwa przez jedną osobę lub małą grupę, bez zrównoważenia jej kontrolą wewnętrzną, przykładowo przez skuteczny nadzór osób zarządzających i sprawujących nadzór nad jednostką;

- brak nadzorowania przez kierownictwo znaczących procedur kontroli wewnętrznej;

- brak działań kierownictwa korygujących na czas znane sobie istotnych słabości kontroli wewnętrznej;

- ustalenie przesadnie agresywnych celów finansowych i oczekiwań wobec pracowników operacyjnych;

- brak okazania szacunku przez kierownictwo władzom nadzorczym; oraz

- zatrudnianie przez kierownictwo nieefektywnego personelu księgowego.

Występujące napięte stosunki między kierownictwem a obecnym / poprzednim biegłym rewidentem oraz częste spory dotyczące rachunkowości, badania, lub kwestii związanych ze sprawozdawczością, jak również nierealistyczne wymagania wobec biegłego rewidenta, w tym nierealistyczne terminy zakończenia badania, czy przekazania opinii i raportu biegłego rewidenta oraz formalne lub nieformalne ograniczenia nakładane na biegłego rewidenta, które nadmiernie ograniczają dostęp biegłego rewidenta do osób lub informacji, albo ograniczają możliwość efektywnej wymiany informacji biegłego rewidenta z osobami zarządzającymi i sprawującymi nadzór nad jednostką powinny zwrócić uwagę biegłego rewidenta na możliwość występowania oszukańczej sprawozdawczości finansowej w badanej jednostce.

W przypadku słabej struktury nadzoru korporacyjnego bądź nieefektywnej struktury nadzoru korporacyjnego, będącej wynikiem braku doświadczenia członków nadzoru, jak również braku ich niezależności od kierownictwa lub nie poświęcanie dostatecznej uwagi kwestiom sprawozdawczości finansowej, rachunkowości i systemom kontroli wewnętrznej zwiększa ryzyko wystąpienia oszustw w sprawozdaniu finansowym.

Warunki w branży odnoszące się do środowiska ekonomicznego i regulacyjnego, w którym działa jednostka mają duży wpływ na ryzyko występowania oszustw w sprawozdawczości jednostki. Zarówno nowe wymogi w rachunkowości, ustawowe lub regulacyjne, które mogą zagrozić stabilności finansowej lub rentowności jednostki, nowe wyzwania operacyjne, jak też duża konkurencja lub nasycenie rynku w połączeniu ze spadkiem marż, ciągle zmieniające się trendy w branży, oraz schyłkowa branża ze zwiększającą się liczbą upadłości i znaczącym spadkiem popytu lub też szybkie zmiany w branży, takie jak duża zależność od szybkich zmian technologii lub szybkiego starzenia się produktu przyczyniają się niejednokrotnie do fałszowania danych w sprawozdaniu finansowym jednostki.

Kolejnym sygnałem alarmowym dla biegłego rewidenta informującym o możliwości wystąpienia oszustwa jest brak zdolności do generowania środków pieniężnych z działalności operacyjnej przy jednoczesnym wykazywaniu zysków a nawet ich wzroście, jak również znaczące naciski na uzyskanie dodatkowego kapitału, niezbędnego do zachowania konkurencyjności (w tym potrzeba uzyskania środków na finansowanie znaczących badań i rozwoju lub wydatków na środki trwałe).

Szacunki wartości aktywów, pasywów, przychodów lub wydatków, które zawierają nietypowe subiektywne osądy lub niepewności oraz szacunki, mogące podlegać znaczącym zmianom w najbliższym okresie, co może wpłynąć na zakłócenie sytuacji finansowej jednostki (na przykład ściągalność należności, wycena zapasów, moment uznania przychodu lub znaczące odroczenie kosztów) są obszarem o wysokim ryzyku występowania nieprawidłowości. Jest to związane między innymi z subiektywnym osądem.

Sygnałami wskazującymi na możliwość występowania oszustwa są znaczące transakcje z podmiotami powiązanymi, które nie należą do normalnej działalności lub też znaczące transakcje z podmiotami powiązanymi, które nie są badane, lub są badane przez inną firmę.

Czynnikiem wpływającym na występowanie oszustwa lub też nadużycia jest złożoność znaczących, nietypowych transakcji (zwłaszcza następujące pod koniec roku), które rodzą trudne pytania z zakresu “wyższości treści nad formą” lub też znaczące kwoty na rachunkach bankowych lub prowadzenie działalności oddziałów w rajach podatkowych bez wyraźnego uzasadnienia gospodarczego. Nadmiernie skomplikowana struktura organizacyjna, łącznie z licznymi lub nietypowymi jednostkami posiadającymi osobowość prawną lub nietypowymi przydziałami uprawnień kierowniczych lub ustalenia umowne bez wyraźnego celu gospodarczego zaliczane są do czynników sprzyjających występowaniu oszustw.

Podczas badania sprawozdania finansowego biegły rewident powinien zwrócić uwagę na niezwykle szybki wzrost rentowności, w szczególności w porównaniu z innymi przedsiębiorstwami w tej samej branży, który również może być jednym z czynników wskazujących na występowanie oszustw. Kolejne czynniki które powinny być wzięte pod uwagę podczas procesu szacowania ryzyka to:

- szczególna wrażliwość na zmiany stóp procentowych,

- nadmierne uzależnienie od zadłużenia, minimalna zdolność spełniania wymagań dotyczących spłaty zadłużenia lub trudne do spełnienia zobowiązania kredytowe,

- nierealistyczne agresywne programy motywacji sprzedaży lub rentowności,

- zagrożenie nieuniknioną upadłością, przejęciem lub wrogim przejęciem,

- negatywny wpływ ujawnienia słabych wyników finansowych na ważne planowane transakcje (takie jak połączenia jednostek gospodarczych, czy uzyskanie zamówienia)

- słaba lub pogarszająca się pozycja finansowa, w sytuacji, gdy kierownictwo osobiście udzieliło gwarancji na długi jednostki.

Sprzeniewierzenie aktywów spowodowane może być:

1. Podatnością aktywów na kradzież co obejmuje między innymi:

- znaczne zapasy gotówki lub płatności gotówkowe;

- cechy zapasów, jak na przykład małe rozmiary w połączeniu z wysoką wartością i występowaniem dużego popytu na nie;

- łatwo wymienialne aktywa, jak na przykład obligacje na okaziciela, diamenty, podzespoły komputerowe;

- cechy środków trwałych, takie jak mały rozmiar połączony ze zbywalnością i brakiem możliwości ustalenia własności; oraz

2. Brakiem kontroli wewnętrznej będącej wynikiem:

- braku odpowiedniego nadzoru kierownictwa (na przykład nieodpowiedni nadzór i monitoring nad oddziałami zamiejscowymi);

- braku procedur kontroli kandydatów do pracy na stanowiskach, na których pracownicy mają dostęp do aktywów podatnych na zawłaszczenie;

- nieodpowiedniej ewidencji aktywów podatnych na zawłaszczenie;

- braku odpowiedniego podziału obowiązków lub niezależnych kontroli;

- braku odpowiedniego systemu autoryzacji i zatwierdzania transakcji (na przykład zakupów);

- nieodpowiedniego fizycznego zabezpieczenie gotówki, inwestycji, zapasów lub środków trwałych;

- braku odpowiedniej i sporządzanej na czas dokumentacji transakcji (na przykład not uznaniowych za zwracane towary); oraz

- niewykorzystania ustawowych urlopów przez osoby sprawujące kluczowe funkcje w kontroli wewnętrznej.

10. DOKUMENTACJA CZYNNIKÓW RYZYKA I ICH OSZACOWANIA

Po rozpoznaniu czynników ryzyka oszustwa (poprzez przeprowadzenie procedur szacowania ryzyka), następnym krokiem jest oszacowanie prawdopodobieństwa wystąpienia ryzyka i tego, czy mogłoby ono spowodować istotną nieprawidłowość sprawozdania finansowego. Należy przeprowadzić te same procedury jak dla ryzyka działalności gospodarczej, czyli zapytania kierowane do kierownictwa i innych osób, obserwacje i inspekcje, procedury analityczne.

Biegły rewident powinien udokumentować zidentyfikowane czynniki ryzyka oszustwa i ich oszacowanie. Podejmując decyzję dotyczącą wymaganej formy dokumentacji, należy rozważyć w jaki sposób będzie ona uaktualniana w kolejnych latach. Przedstawienie informacji w sposób usystematyzowany może początkowo zająć więcej czasu, jednak ich uaktualnienie będzie w przyszłości znacznie łatwiejsze.

Należy poświęcić uwagę na oddzielenie listy czynników ryzyka oszustwa od czynników ryzyka działalności gospodarczej. Niektóre rodzaje ryzyka działalności gospodarczej, jak na przykład złożone uzgodnienia dotyczące finansowania, mogą prowadzić do prostych błędów, jak również zostać wykorzystane do ukrycia oszustwa. Lepiej jest dokumentować oszacowane czynniki ryzyka działalności gospodarczej i oszustwa osobno.

To rozróżnienie jest ponadto pomocne w:

- rozpoznawaniu nacisków, możliwości i usprawiedliwień oszustw;

- rozpoznawaniu podatności poszczególnych sald kont i transakcji na oszustwa ; oraz

- zaprojektowaniu właściwej reakcji w badaniu.

11. BADANIE OPARTE NA RYZYKU

Podejście wybrane przez firmę audytorską do wykonania określonego zlecenia badania sprawozdania finansowego jest kluczowym czynnikiem decydującym o rezultatach badania sprawozdania finansowego. Jeżeli biegły rewident nie wybierze odpowiedniego podejścia do badania, to prawdopodobieństwo zakończenia badania sprawozdania finansowego niepowodzeniem wzrasta. Niepowodzenie (wydanie nieodpowiedniego sprawozdania biegłego rewidenta) może prowadzić do narażenia na szwank reputacji biegłego rewidenta jak również i do kosztownych procesów sądowych wytoczonych firmie audytorskiej / biegłemu rewidentowi. W podejściu do badania opartym na ryzyku, wszystkie środki są skierowane dokładnie w te obszary sprawozdania finansowego, które mogą zawierać nieprawidłowości (zarówno błędy i oszustwa) będące konsekwencją ryzyka napotkanego w trakcie prowadzenia działalności operacyjnej.

Informacje zawarte w sprawozdaniu finansowym powinny być wiarygodne. Badanie sprawozdania finansowego ma na celu ograniczenie ryzyka związanego z podejmowaniem zarówno decyzji inwestycyjnych jak również gospodarczych. Biegły rewident jako osoba niezależna i fachowa ma za zadanie potwierdzić wiarygodność sprawozdania finansowego stanowiącego fundament racjonalnie działającej gospodarki rynkowej, ponieważ sprawozdania finansowe przygotowywane przez zarządy jednostek są z zasady niewiarygodne i to właśnie biegły rewident dokonuje atestacji danych, a zweryfikowane sprawozdanie finansowe może być solidną podstawą do podejmowania decyzji ekonomicznych.

Literatura

- OSZUSTWA KSIĘGOWE TEORIA I PRAKTYKA” Warszawa, Małgorzata Kutera, Artur Hołda, Stanisława T. Surdykowska, DIFIN, 2006

- “NADUŻYCIA W FIRMACH VADEMECUM” Warszawa, Joseph T. Wells, Wydawnictwo Prawnicze LexisNexis Sp. z o.o. Sierpień 2006

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008 małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

Przypisy

- „OSZUSTWA KSIĘGOWE TEORIA I PRAKTYKA” Warszawa, Małgorzata Kutera, Artur Hołda, Stanisława T. Surdykowska, DIFIN, 2006

- NADUŻYCIA W FIRMACH VADEMECUM” Warszawa, Joseph T. Wells, Wydawnictwo Prawnicze LexisNexis Sp. z o.o. Sierpień 2006

- „OSZUSTWA KSIĘGOWE TEORIA I PRAKTYKA” Warszawa, Małgorzata Kutera, Artur Hołda, Stanisława T. Surdykowska, DIFIN, 2006

- HANDBOOK OF INTERNATIONAL EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008 a Międzynarodowych Standardów Rewizji Finansowej w badaniu AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008

- Ilustracja za: „Przewodnik stosowani małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu).

- HANDBOOK OF INTERNATIONAL EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008 a Międzynarodowych Standardów Rewizji Finansowej w badaniu AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008

- Ilustracja za: „Przewodnik stosowani małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu).

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu).

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008