dr Justyna B. Zakrzewska

Biegły Rewident, FCCA Prezes Zarządu Biura Rachunkowego Account Sp. z o.o.

1. DEFINICJA ISTOTNOŚCI

Definicja istotności w MSRF zawarta jest w MSRF 320 o następującej treści: „informacje są istotne, jeżeli ich ominięcie lub błędne przedstawienie może wpłynąć na decyzje gospodarcze podejmowane przez użytkowników na podstawie sprawozdania finansowego. Istotność zależy od wielkości pozycji lub błędu – ocenianego w danych okolicznościach – w wypadku pominięcia lub błędnego przedstawienia tej pozycji. Istotność stanowi raczej próg lub też górną granicę, a nie jest podstawową cechą jakościową, jaką muszą posiadać informacje, aby były użyteczne1. Jest to definicja opracowana przez Radę Międzynarodowych Standardów Rachunkowości (IASB) w Założeniach Koncepcyjnych sporządzania i prezentacji sprawozdań finansowych.

Norma nr 12 w dziale V. Planowanie badania w pkt. 34 określa, że „w zakres planowania badania wchodzi ustalenie istotności, określającej granice, do których ujawnione uchybienia mogą bez szkody dla jakości sprawozdania finansowego i prawidłowości stanowiących podstawę jego sporządzenia ksiąg rachunkowych nie być korygowane, gdyż zaniechanie takich korekt nie spowoduje wprowadzenia w błąd czytelnika sprawozdania finansowego lub rażącego naruszenia postanowień o rachunkowości”.

W MSRF istotność dotyczy informacji zawartych w sprawozdaniu finansowym, ważnych przede wszystkim dla podejmowania decyzji gospodarczych przez użytkowników tych sprawozdań finansowych. W par. 6 MSRF 320 pojęcie istotności uznaje, że niektóre kwestie, występujące pojedynczo lub razem z innymi, są istotne dla osób podejmujących decyzje ekonomiczne oparte na sprawozdaniu finansowym. Decyzje te mogą dotyczyć inwestycji, nabycia, podejmowania współpracy czy udzielenia pożyczki jednostce. Dobro inwestorów wg obecnych MSRF nie ogranicza się tylko do sprawdzenia poprawności danych liczbowych w sprawozdaniu finansowym, ale wymaga od biegłego rewidenta wiedzy z zakresu działalności gospodarczej klienta i zarządzania. Uważam, że definicja ta nakazuje biegłym rewidentom wcielić się w rolę inwestora i patrzeć na sprawozdanie finansowe z jego punktu widzenia. Prawidłowe określenie istotności wymaga od biegłego rewidenta poświęcenia czasu na zrozumienie procesu podejmowania decyzji w jednostce. Proces podejmowania decyzji obejmuje: strategię działalności gospodarczej, czynniki ryzyka działalności gospodarczej i oszustw, kulturę ludzi i stosunek do odpowiedzialności (środowisko kontroli) oraz kontrole wewnętrzne ustanowione jako odpowiedź na ryzyko. Zrozumienie tego procesu w jednostce umożliwia biegłemu rewidentowi nie tylko określenie istotności ale również:

- ocenę wyboru zasad (polityki) rachunkowości dokonanego przez kierownictwo i ich stosowanie,

- rozważenie poprawności ujawnień sprawozdania finansowego,

- ustalenie obszarów badania wymagających szczególnej uwagi (na przykład transakcje z podmiotami powiązanymi, nietypowe lub złożone ustalenia umowne, zasadność kontynuacji działalności lub niecodzienne transakcje),

- przewidzieć potrzebę przeprowadzenia procedur analitycznych, zaprojektować/przeprowadzić dalsze procedury badania w celu ograniczenia ryzyka badania do niskiego, możliwego do zaakceptowania poziomu,

- oraz ocenę wystarczalność/odpowiedniość uzyskanych dowodów badania (na przykład trafność przyjętych założeń oraz ustnych i pisemnych oświadczeń kierownictwa).

W normie istotność określana jest jako granica, do której ujawnione uchybienia mogą nie być korygowane bez szkody dla jakości sprawozdania finansowego i prawidłowości stanowiących podstawę jego sporządzenia ksiąg rachunkowych. Nacisk w takim podejściu do badania skierowany jest głównie na informacje o decyzjach podejmowanych przez kierownictwo oraz na zawartość sprawozdania finansowego. Po zdobyciu podstawowej znajomości jednostki, biegły rewident koncentruje się na uzyskaniu wystarczających dowodów badania potwierdzających zawartość badanego sprawozdania finansowego. Słabość tego podejścia polega na tym, że biegły rewident może nie w pełni zdawać sobie sprawę z istotnego znaczenia zarejestrowanych informacji będących skutkiem decyzji kierownictwa. Jedynie poświęcenie czasu na zrozumienie charakteru działalności, strategii, kultury i wartości (środowiska kontroli), kompetencji pracowników oraz struktury i procesów jednostki dotyczących rodzajów informacji pomaga w ocenie, które informacje rzeczywiście powinny zostać zarejestrowane w systemie informacyjnym.

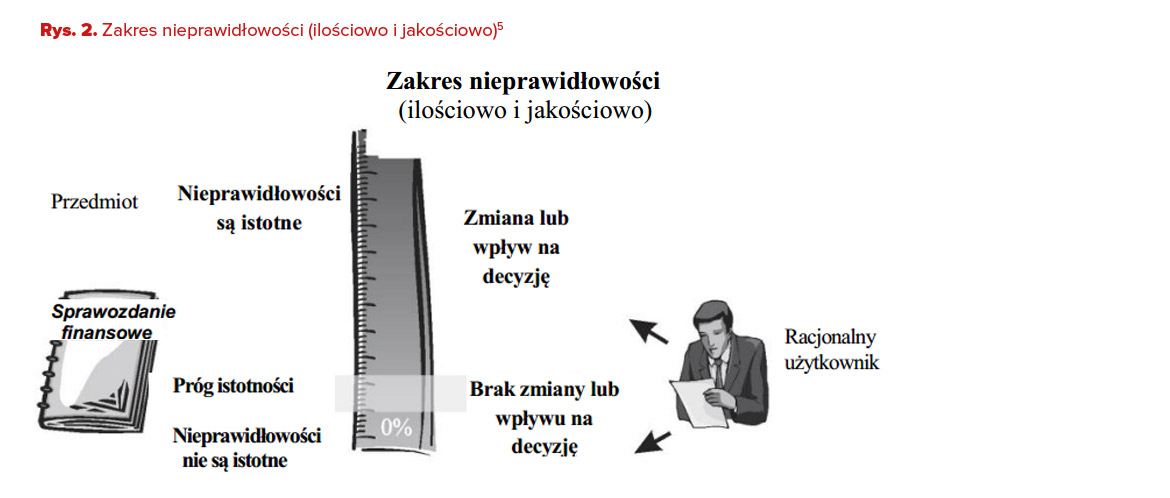

Porównując obie definicje możemy dojść także do wniosku, że jeżeli nieprawidłowość (lub suma wszystkich nieprawidłowości) jest na tyle znacząca, aby zmienić lub wpłynąć na decyzję poinformowanej osoby, wówczas mamy do czynienia z istotną nieprawidłowością. Poniżej tego progu nieprawidłowość uważana jest za nieistotną. Jeżeli na przykład określono, że nieprawidłowość dotycząca kwoty 10 000 zł. w sprawozdaniu finansowym wpłynęłaby na decyzję grupy użytkowników, biegły rewident planuje zlecenie tak, aby wykryć wszelkie nieprawidłowości przekraczające tę kwotę lub połączenie mniejszych nieprawidłowości, które w sumie dają kwotę większą od wspomnianej.

W normach wykonywania zawodu biegłego rewidenta KRBR nie ma osobnej normy dotyczącej tylko i wyłącznie zagadnień istotności. Zagadnienia te są poruszane w dziale Planowania badania w jednym punkcie, podczas gdy w MSRF istotności jest poświęcony cały standard. Normy wykonywania zawodu biegłego rewidenta nie kładą nacisku na decyzje podejmowane przez inwestorów na podstawie sprawozdania finansowego, przenosząc ten nacisk na poprawność danych liczbowych i prawidłowość stanowiących podstawę sporządzenia sprawozdania finansowego ksiąg rachunkowych. Można przyjąć, że prawidłowość ksiąg rachunkowych i prawidłowe dane liczbowe w sprawozdaniu finansowym wg norm polskich są podstawą przedstawienia prawdziwego i rzetelnego obrazu jednostki, ale tylko poświęcenie czasu na poznanie jednostki pozwala biegłemu rewidentowi zrozumieć co jest istotne dla czytelników sprawozdania finansowego.

2. ISTOTNOŚĆ W PROCESIE BADANIA

MSRF (ISA)320 w par 4 stwierdza, że celem badania sprawozdania finansowego jest umożliwienie biegłemu rewidentowi wyrażenia opinii o tym, czy sprawozdanie finansowe zostało, we wszystkich istotnych aspektach, sporządzone zgodnie z mającymi zastosowanie założeniami koncepcyjnymi sprawozdawczości finansowej. Ocena tego, co jest istotne jest kwestią zawodowego osądu biegłego rewidenta.3 a par 8 w/w standardu wymaga od biegłego rewidenta brania pod uwagę istotności przy: określaniu charakteru, czasu przeprowadzania i zakresu procedur badania; oraz ocenie skutków nieprawidłowości.

Norma nr 1 w pkt 10 stwierdza, że cel badania określony jest w art. 65 ust 1 ustawy o rachunkowości z dnia 29 września 1994 r. „celem badania sprawozdania finansowego jest wyrażenie przez biegłego rewidenta pisemnej opinii wraz z raportem o tym, czy sprawozdanie finansowe jest prawidłowe (a więc zgodne z przyjętymi zasadami (polityką) rachunkowości) oraz rzetelnie i jasno przedstawia sytuację majątkową i finansową, jak też wynik finansowy badanej jednostki”. Wg tej normy zadaniem biegłego rewidenta jest – na podstawie badania sprawozdania finansowego – wyrażenie opinii uzupełnionej o raport, o tym czy sprawozdanie finansowe jest prawidłowe oraz rzetelnie i jasno przedstawia, we wszystkich istotnych aspektach, sytuację majątkową i finansową, jak też wynik finansowy jednostki przedkładającej to sprawozdanie do badania. Biegły rewident ma zatem stwierdzić, czy sprawozdanie, jako całość, i stanowiące podstawę jego sporządzenia księgi rachunkowe (system księgowości) są wolne od uchybień polegających na pominięciu lub zniekształceniu informacji ważnych (istotnych) dla czytelnika, i czy można uznać za wiarygodne (rzetelne, prawidłowe) i jasne informacje zawarte w tym sprawozdaniu.

Zwrot „umożliwienie biegłemu rewidentowi wyrażenia opinii” zawarty w MSRF oznacza „przedstawienie prawdziwego i rzetelnego obrazu jednostki” lub „rzetelną prezentacje we wszystkich istotnych aspektach”. Cel badania zawarty w MSRF ma szersze zastosowanie, dostosowane do różnych rodzajów założeń koncepcyjnych sprawozdawczości finansowej, podczas gdy normy wykonywania zawodu biegłego rewidenta przedstawiają wytyczne do ustawy o rachunkowości.

Zarówno w MSRF i Normach wykonywania zawodu biegłego rewidenta w przytoczonych definicjach występuje termin „we wszystkich istotnych aspektach”, oznaczający takie błędy lub pomyłki, które mają negatywny wpływ na jakość informacji zawartych w sprawozdaniu finansowym jednostki lub mogą wpłynąć na podejmowane przez użytkowników decyzje gospodarcze. MSRF jednak kładą nacisk na sporządzenie sprawozdania finansowego zgodnego z wymagającymi zastosowania założeniami koncepcyjnymi sprawozdawczości finansowej a ocenę tego, co jest istotne pozostawiają zawodowemu osądowi biegłego rewidenta.

Poruszana w normie kwestia ksiąg rachunkowych nie jest wspominana w MSRF, ponieważ MSRF nie nakładają na użytkowników MSSF wymogów sporządzania ksiąg rachunkowych, mając zastosowanie uniwersalne odnoszące się do ogólnych założeń rewizji finansowej dając jednocześnie szczegółowe wytyczne i wskazówki biegłym rewidentom pracującym w zawodzie.

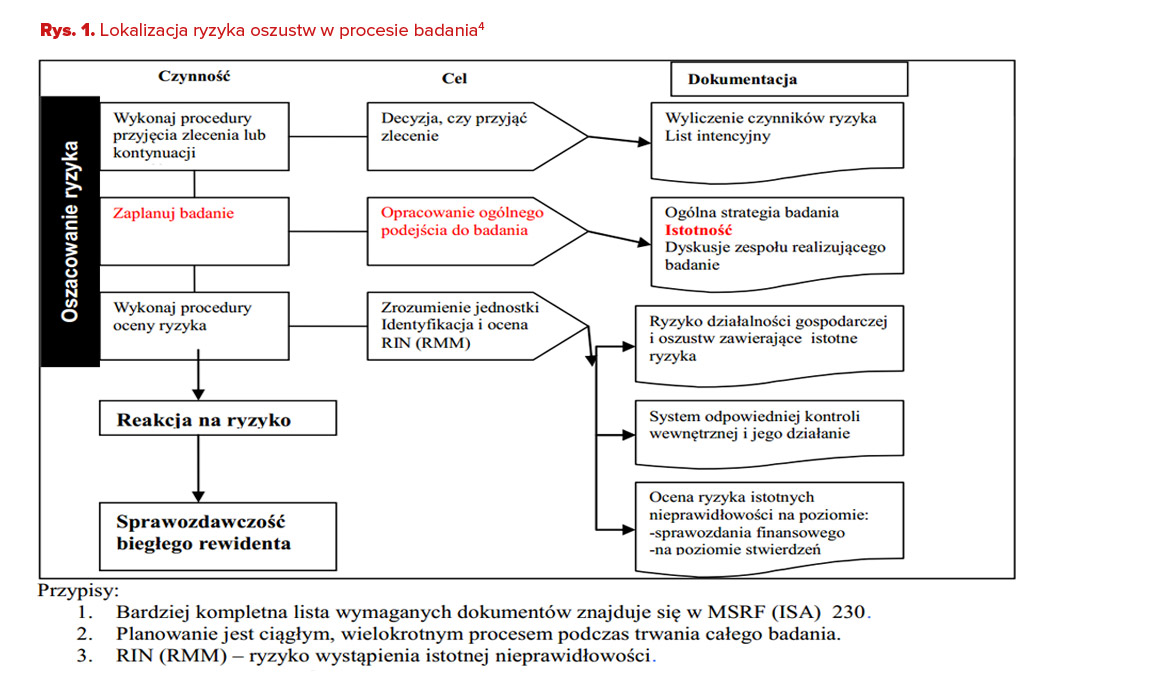

Kwestie ustalania istotności zarówno w MSRF i Normach wykonywania zawodu biegłego rewidenta KRBR są umiejscowione w etapie planowania badania, co jest przedstawione na poniższym schemacie.

W założeniach koncepcyjnych sprawozdawczości finansowej istotność często wyjaśniana jest w następujący sposób:

- nieprawidłowości, w tym pominięcia, uważane są za istotne, jeżeli można racjonalnie oczekiwać, że występując pojedynczo lub wraz z innymi nieprawidłowościami, wpłynęłyby na decyzje ekonomiczne użytkowników podejmowane na podstawie sprawozdania finansowego;

- osądy dotyczące istotności dokonywane są w świetle otaczających okoliczności, ponadto ma na nie wpływ wielkość lub rodzaj nieprawidłowości lub ich połączenie; oraz

- osądy na temat spraw, które są istotne dla użytkowników sprawozdania finansowego, traktowanych jako grupa. Możliwy wpływ nieprawidłowości na konkretnych, pojedynczych użytkowników, których potrzeby mogą być silnie zróżnicowane, nie jest rozważany.

W art. 8 ust 1 ustawy o rachunkowości zawarta jest definicja istotności „Określając zasady politykę rachunkowości, należy zapewnić wyodrębnienie w rachunkowości wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, przy zachowaniu zasady ostrożności, o której mowa w art. 7”.

Biegły rewident powinien określać istotność na podstawie swojego postrzegania potrzeb użytkowników. Stosując swój zawodowy osąd może racjonalnie założyć, że użytkownicy:

- posiadają racjonalną znajomość działalności gospodarczej, działalności ekonomicznej i rachunkowości, oraz że mają wolę, aby analizować informacje zawarte w sprawozdaniu finansowym z racjonalną starannością;

- rozumieją, że sprawozdania finansowe są sporządzane i badane z zachowaniem poziomów istotności;

- uznają występowanie nieodłącznej niepewności w pomiarach kwot opartych na zastosowaniu szacunków, osądu i rozważaniu przyszłych zdarzeń; oraz

- podejmują racjonalne decyzje ekonomiczne na podstawie informacji zawartych w sprawozdaniu finansowym.

Zarówno wg Norm wykonywania zawodu biegłego rewidenta jak i MSRF nieprawidłowości mogą wynikać z wielu różnych przyczyn i mogą być oparte na:

- wielkości – kwocie pieniężnej, której dotyczą (ilościowo);

- charakterze pozycji (jakościowo); oraz

- okolicznościach towarzyszących wystąpieniu.

Typowe nieprawidłowości mogą obejmować:

- błędy lub oszustwa w sporządzaniu sprawozdania finansowego;

- nieprzestrzeganie założeń koncepcyjnych sprawozdawczości finansowej;

- oszustwa pracownicze i kierownictwa

- błąd kierownictwa;

- sporządzenie niedokładnych lub niewłaściwych szacunków; lub

- niewłaściwe lub niekompletne opisy zasad polityki rachunkowości lub ujawnień w informacji dodatkowej.

Mówi o tym MSRF 320 par. 5 oraz Norma nr 1 wykonywania zawodu biegłego rewidenta KRBK, że istotność nie jest liczbą bezwzględną. Istotność stanowi obszar graniczny pomiędzy tym, co jest bardzo istotne, a tym, co jest bardzo prawdopodobnie istotne. Dlatego ocena tego, co jest istotne, jest kwestią zawodowego osądu biegłego rewidenta. W pewnych sytuacjach kwestia pozostająca znacznie poniżej ilościowego poziomu istotności może zostać uznana za istotną na podstawie charakteru pozycji lub okoliczności związanych z nieprawidłowością. Na przykład informacja, że wystąpiły liczne transakcje z podmiotami powiązanymi, może być bardzo istotna dla osoby podejmującej decyzję na podstawie sprawozdania finansowego. Wg MSRF 320 par 6 seria nieistotnych pozycji może stać się istotna w rozpatrywana łącznie i mieć istotny wpływ na sprawozdanie finansowe.

3. WYMAGANE POZIOMY ISTOTNOŚCI

Norma nr 1 pkt. 34 wykonywania zawodu biegłego rewidenta rozróżnia poziom istotności dla sprawozdania finansowego jako całości oraz dla poszczególnych sald, grup operacji gospodarczych i innych ujawnionych informacji; ze względu na ich cechy i znaczenie oraz przepisy prawa.

MRSF 320 par. 7 każe biegłemu rewidentowi dokonywać osądu dotyczącego wielkości i charakteru nieprawidłowości, które będą rozpatrywane jako istotne. Obejmuje to ustalenie poziomu istotności dla:

- sprawozdania finansowego jako całości (istotność ogólna); oraz

- poszczególnych grup transakcji, sald kont i ujawnień – gdzie są one wymagane. Dotyczy to wszelkich obszarów, dla których można racjonalnie oczekiwać, że kwoty mniejsze od ogólnego poziomu istotności miałyby wpływ na decyzje ekonomiczne użytkowników podejmowane na podstawie sprawozdania finansowego.

W celu oszacowania ryzyka i zaprojektowania dalszych procedur badania biegły rewident przeprowadzając badanie wg MSRF powinien ustalić kwotę niższą od poziomu lub poziomów istotności, tak aby uwzględnić wystąpienie niewykrytych oraz nieistotnych nieprawidłowości, które w połączeniu mogą dać istotną kwotę.

Zarówno wg Norm wykonywania zawodu biegłego rewidenta jak i MSRF biegły rewident stosuje ogólny poziom istotności (dla sprawozdania finansowego jako całości) do:

- określenia charakteru, harmonogramu i zakresu procedur szacowania ryzyka;

- rozpoznania i oszacowania ryzyka istotnych nieprawidłowości; oraz

- określenia charakteru, harmonogramu i zakresu dalszych procedur badania.

Proces ustalania istotności nie jest procesem jednorazowym. Jest to proces ciągły i w miarę postępów badania należy uaktualniać istotność o wszelkie nowe informacje uzyskane w trakcie badania co wynika z par 11 MSRF 320. Jeżeli procedury badania zostały przeprowadzone w trakcie okresu badanego to wyniki takich procedur są jedynie prognozą wyników działalności i sytuacji finansowej jednostki. W przypadku, gdy rzeczywiste wyniki jednostki i jej sytuacja finansowa znacząco różni się od przewidywanej to może a w niektórych przypadkach musi zmienić się ocena istotności i ryzyka badania.

Ostatecznie, zarówno ogólny poziom istotności, jak i mniejsze kwoty ustalone dla szczególnych transakcji, sald kont lub ujawnień, zostaną wykorzystane do oceny wpływu rozpoznanych nieprawidłowości na sprawozdanie finansowe oraz na treść opinii i raportu (sprawozdania) biegłego rewidenta.

Ponieważ określenie poziomów istotności oparte jest na zawodowym osądzie biegłego rewidenta, ważne jest, aby odpowiednio udokumentować związane z tym okoliczności na etapie planowania zlecenia. Proces ten obejmuje określenie:

- poziomu istotności dla sprawozdania finansowego jako całości;

- poziomu istotności dla szczególnych klas transakcji, sald kont lub ujawnień (jeżeli występują);

- kwoty lub kwot ustalonych w celu oszacowania ryzyka wystąpienia istotnych nieprawidłowości i zaprojektowania dalszych procedur badania; oraz

- wszelkich zmian w wyżej wymienionych czynnikach dokonanych w miarę postępów badania.

4. ISTOTNOŚĆ A RYZYKO BADANIA

MSRF (ISA) 320 stwierdza:

2. Biegły rewident powinien wziąć pod uwagę istotność i jej związek z ryzykiem badania.

Istotność związana jest z ryzykiem badania. Ryzyko badania to możliwość, że biegły rewident wyrazi niewłaściwą opinię o sprawozdaniu finansowym, które jest istotnie niewłaściwie zaprezentowane.

Ryzyko badania składa się z dwóch głównych składników:

- ryzyko istotnej nieprawidłowości; oraz

- ryzyko przeoczenia

Ryzyko istotnej nieprawidłowości

Jest to ryzyko, że sprawozdanie finansowe zawiera istotną nieprawidłowość przed rozpoczęciem jakichkolwiek prac związanych z badaniem. Ryzyko istotnej nieprawidłowości RIN (RMM) związane jest z ryzykiem jednostki, które występuje zupełnie niezależnie od badania sprawozdania finansowego. Ryzyko istotnej nieprawidłowości rozpatrywane jest na poziomie sprawozdania finansowego jako całości (często ogólne ryzyko, które dotyczy wielu stwierdzeń) oraz na poziomie stwierdzeń, kiedy to odnosi się do grup transakcji, sald kont i ujawnień.

Ryzyko istotnej nieprawidłowości stanowi połączenie ryzyka nieodłącznego oraz ryzyka kontroli.

Ryzyko nieodłączne

Jest to podatność stwierdzenia na potencjalnie istotną nieprawidłowość (zarówno jednostkową, jak i połączoną z innymi nieprawidłowościami) przy założeniu, że nie istnieją powiązane systemy kontroli wewnętrznej, minimalizujące takie ryzyko. Jeżeli na przykład jednostka posiada zapasy o wysokiej wartości, które można łatwo ukraść, występuje w niej nieodłączne ryzyko związane ze stwierdzeniem istnienia. Takie oszacowanie ryzyka nie bierze pod uwagę działającej kontroli wewnętrznej chroniącej te zapasy. Jeżeli ryzyko nieodłączne przyjęte zostało przez biegłego przykładowo na poziomie 0,7 to jest ono szczególnie wysokie np. z powodu specyficznego charakteru działalności jednostki oraz działania w warunkach silnej konkurencji, niewystarczającego doświadczenia kierownictwa jednostki w rozwiązywaniu nietypowych transakcji i wynikających z nich zdarzeń gospodarczych6

Ryzyko kontroli

Jest to ryzyko, że system kontroli wewnętrznej jednostki nie zapobiegnie lub nie wykryje, i nie skoryguje w porę potencjalnie istotnej nieprawidłowości (zarówno jednostkowej, jak i połączonej z innymi nieprawidłowościami), mogącej wystąpić w stwierdzeniu. Dotyczy to ryzyka, że kontrola jednostki (zaprojektowana w celu minimalizacji konkretnego ryzyka) nie zadziała właściwie, co doprowadzi do nieprawidłowości.

Ryzyko przeoczenia

Jest to ryzyko, że biegły rewident nie wykryje istniejącej w stwierdzeniu potencjalnie istotnej nieprawidłowości. Ryzyko przeoczenia dotyczy właściwego zastosowania, efektywności i odpowiedniego wdrożenia wykonywanych procedur badania. Ze względu na nieodłączne ograniczenia przeprowadzanych procedur, niezbędne osądy ludzkie oraz charakter badanych dowodów, ryzyko przeoczenia nigdy nie może być ograniczone do zera. Te czynniki ryzyka są brane pod uwagę przy odpowiednim planowaniu, właściwym przyporządkowywaniu personelu realizującego badanie, stosowaniu zawodowego sceptycyzmu oraz nadzorze i przeglądzie wykonywanych prac audytorskich.

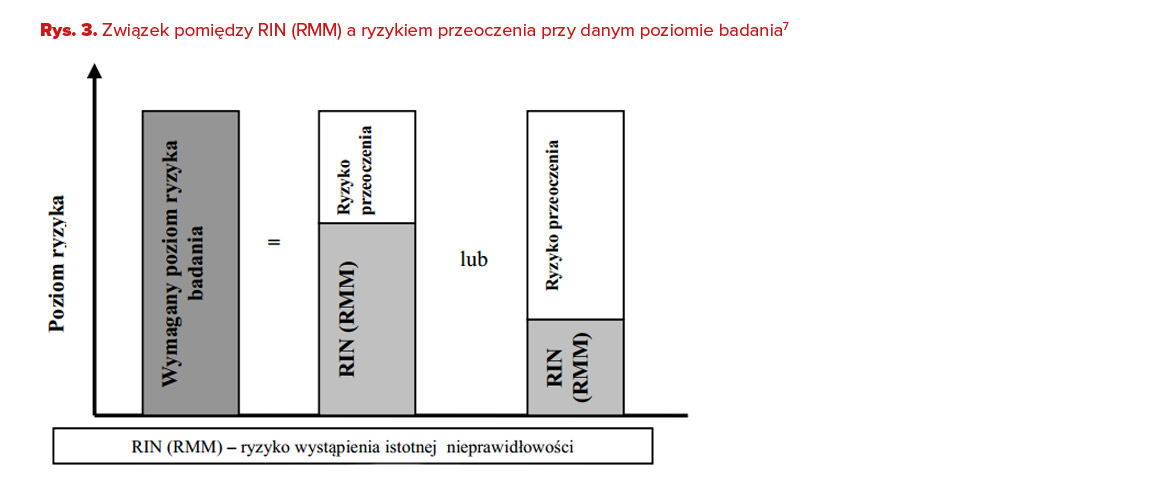

Dla danego poziomu ryzyka badania możliwy do zaakceptowania poziom ryzyka przeoczenia jest odwrotnie proporcjonalny do szacunku ryzyka istotnych nieprawidłowości na poziomie stwierdzeń. Stąd:

- Im większe RIN (RMM), tym mniejsze ryzyko przeoczenia może być zaakceptowane.

- Im mniejsze RIN (RMM), tym większe ryzyko przeoczenia może być zaakceptowane.

Związek pomiędzy rodzajami ryzyka można także wyrazić matematycznie następującym wzorem:

Ryzyko badania = RIN (RMM)x Ryzyko przeoczenia

Ryzyko badania = (Ryzyko nieodłączne x Ryzyko kontroli) x Ryzyko przeoczenia

Podsumowując, biegły rewident przeprowadza procedury badania, aby oszacować ryzyko istotnych nieprawidłowości, i dąży do ograniczenia ryzyka przeoczenia, przeprowadzając dalsze procedury badania oparte na tym szacunku. Procedury szacowania ryzyka to zapytania adresowane do kierownictwa i innych osób w jednostce, procedury analityczne oraz obserwacje i inspekcje, a dalsze procedury badania to testy kontroli (badania zgodności) i badania wiarygodności.

5. OKREŚLANIE POZIOMÓW ISTOTNOŚCI

Rozważania jakościowe i ilościowe

Istotność powinna obejmować rozważania jakościowe i ilościowe. W niektórych przypadkach nieprawidłowości dotyczące stosunkowo niewielkich kwot mogą mieć istotny wpływ na sprawozdanie finansowe. Na przykład nielegalna płatność kwoty, która w innej sytuacji byłaby nieistotna, lub niespełnienie wymogów regulacyjnych, może być istotne, jeżeli istnieje uzasadniona możliwość, że taka płatność lub niezastosowanie się powoduje wystąpienie istotnego zobowiązania warunkowego, istotnej utraty aktywów lub istotnej utraty przychodów.

Możliwe czynniki jakościowe to:

- postrzeganie potrzeb użytkowników. Jakie obszary sprawozdania finansowego najbardziej ich interesują?

- tendencje rentowności.

- wpływ nieprawidłowości wynikających z nieprzestrzegania warunków pożyczki, postanowień umownych, obowiązkowych zabezpieczeń i statutowych/ustawowych wymogów sprawozdawczych.

- podstawa obliczania wynagrodzeń kierownictwa (premie itd.).

- podatność pozycji kont na straty spowodowane błędami lub oszustwem.

- znaczące zobowiązania warunkowe.

- wielkość działalności, złożoność i jednorodność poszczególnych transakcji przetwarzanych na koncie.

- transakcje z podmiotami powiązanymi.

- możliwość nielegalnych działań, pogwałcenie kontraktów i konflikty interesów.

- znaczenie, charakter, złożoność i skład pozycji sprawozdania finansowego.

- szacunki, przyporządkowania lub niepewności, które mogą pociągać za sobą znaczący subiektywizm.

- tendencyjne podejście kierownictwa (czy występuje motywacja do maksymalizowania lub minimalizowania dochodu?)

- ciągła niechęć kierownictwa do korygowania zgłaszanych słabości w kontroli wewnętrznej dotyczącej sprawozdawczości finansowej.

- złożoność księgowości i sprawozdawczości związana z danym kontem.

- zmiany w charakterystyce konta w stosunku do poprzedniego okresu (na przykład nowe zawiłości, subiektywizm czy rodzaje transakcji).

- występowanie znoszenia się skutków pojedynczo znaczących, lecz różnych nieprawidłowości.

Poziom istotności dla sprawozdania finansowego jako całości

Określenie poziomu istotności dla sprawozdania finansowego jako całości wymaga zastosowania zawodowego osądu.

Jako pierwszy krok w ocenie istotności często stosowany jest procentowy próg numeryczny (lub poziom odniesienia). Czynniki, które należy wziąć pod uwagę przy rozpoznaniu odpowiedniego poziomu odniesienia, obejmują:

- elementy sprawozdania finansowego (na przykład aktywa, pasywa, kapitał własny, dochody i wydatki);

- czy występują pozycje, na które użytkownicy sprawozdań finansowych danej jednostki zwracają szczególną uwagę (na przykład, kiedy w celu dokonania oceny wyników finansowych, użytkownicy mają tendencję do koncentrowania się na zysku, przychodzie czy aktywach netto);

- charakter jednostki, to, na jakim etapie cyklu życia się znajduje, oraz branża i środowisko ekonomiczne, w którym działa;

- struktura własności jednostki i sposób jej finansowania (na przykład, jeżeli jednostka jest finansowana wyłącznie przez dług, a nie kapitały własne, wtedy użytkownicy mogą przywiązywać większą wagę do aktywów i roszczeń z nimi związanych niż do dochodów jednostki); oraz

- względna zmienność poziomu odniesienia.

Dochód z działalności kontynuowanej (tj. dochód po opodatkowaniu, przed działalnością zaniechaną) jest powszechnie uważany za najważniejszą miarę ilościową dla użytkowników sprawozdań finansowych. Niezależnie od tego, inna podstawa, taka jak udział dochodu przed opodatkowaniem czy część całkowitych przychodów lub wydatków, mogą być bardziej adekwatne w sytuacji, gdy zysk netto jednostki jest mały lub zmienia się znacznie z roku na rok.

Przykładowo mógłby zostać wykorzystany udział dochodów z działalności kontynuowanej dla przedsiębiorstw nastawionych na osiągnięcie zysku. Dochód z kontynuowanej działalności należy skorygować o:

- nietypowe lub nie powtarzające się pozycje przychodów/wydatków; oraz

- pozycje takie jak premia dla kierownictwa, które mogą być oparte na zyskach przed premią lub po prostu wypłacane w celu zmniejszenia zysku pozostawionego w spółce.

Inne miary, które mogłyby zostać wykorzystane w szczególnych okolicznościach, obejmują: aktywa obrotowe, kapitał obrotowy netto, całkowite aktywa, całkowite przychody, zysk brutto, całkowity kapitał własny i przepływy pieniężne z działalności operacyjnej.

Poziomy istotności dla konkretnych grup transakcji, sald kont lub ujawnień

Czynniki, które należy rozważyć, obejmują:

- oczekiwania użytkowników dotyczące pomiaru lub ujawniania niektórych pozycji, jak na przykład transakcji z podmiotami powiązanymi, wynagrodzeń kierownictwa i osób zarządzających i sprawujących nadzór nad jednostką oraz zgodność ze szczególnymi przepisami prawa i regulacjami;

- ujawnienia charakterystyczne dla branży, jak na przykład koszty wydobycia w przedsiębiorstwie górniczym oraz koszty badań i rozwoju w przedsiębiorstwie wysokich technologii lub farmaceutycznym;

- ujawnienia zdarzeń, takich jak nabycie, wyzbycie się lub restrukturyzacja.

Rozważając czynniki, opisane powyżej, biegły rewident może uznać za użyteczne zrozumienia poglądów i oczekiwań osób zarządzających i sprawujących nadzór oraz kierownictwa jednostki.

6. POZIOMY ISTOTNOŚCI A RYZYKO BADANIA

Poziom istotności zależy od decyzji ekonomicznych podejmowanych przez użytkowników sprawozdania finansowego. Natomiast ryzyko badania to ryzyko wydania niewłaściwej opinii z badania na temat sprawozdania finansowego, które zawiera istotną nieprawidłowość.

Gdyby badanie było zaplanowane wyłącznie dla wykrycia pojedynczo istotnych nieprawidłowości, nie zidentyfikowałoby i uwzględniłoby potencjalnych nieistotnych nieprawidłowości. Wówczas możliwe byłoby, że nieistotne pojedyncze nieprawidłowości, po zsumowaniu, spowodowałyby istotną nieprawidłowość w sprawozdaniu finansowym.

Aby uniknąć tej możliwości, biegły rewident powinien ustalić niższe kwoty istotności dla:

- szacowania ryzyka istotnych nieprawidłowości; oraz

- zaprojektowania dalszych procedur badania jako odpowiedzi na oszacowane ryzyka.

Celem ustalenia niższych poziomów istotności jest zredukowanie do odpowiednio niskiego poziomu prawdopodobieństwa, że całkowite nieskorygowane i niewykryte nieprawidłowości w sprawozdaniu finansowym przekroczą ten niższy poziom lub niższe poziomy istotności.

Określenie tej niższej kwoty lub kwot nie jest prostym, mechanicznym obliczeniem. Wymaga od biegłego rewidenta zastosowania zawodowego osądu. Ponadto należy uwzględnić:

- zrozumienie jednostki przez biegłego rewidenta, które jest uaktualniane podczas przeprowadzania procedur szacowania ryzyka; oraz

- charakter i zakres nieprawidłowości rozpoznanych we wcześniejszych badaniach.

Nie wolno redukować ogólnego poziomu istotności na podstawie wysokiego poziomu ryzyka badania. Unikajmy popełnienia błędu redukcji ogólnego poziomu istotności (dla sprawozdania finansowego) ze względu na wysoki poziom ryzyka badania. Może to spowodować zmniejszenie poziomu tolerancji biegłego rewidenta na odnajdywane błędy, co może jeszcze bardziej pogorszyć sytuację. Oznaczałoby to, że ze względu na wysoki poziom ryzyka badania, wpływ na decyzje użytkownika sprawozdania finansowego miałaby mniejsza kwota, niż w sytuacji gdyby ryzyko badania w ogóle nie występowało. Należy najpierw ustalić poziom istotności w odniesieniu do użytkowników sprawozdania finansowego, a następnie zastosować niższą kwotę na poziomie grup transakcji lub sald kont do zaprojektowania dalszych procedur badania.

7. PUNKT WYJŚCIA DO OKREŚLENIA POZIOMÓW ISTOTNOŚCI

MSRF (ISA) 320 nie zawiera poziomów odniesienia do procentowej części dochodu czy przychodów, które naszym zdaniem należy zastosować do obliczenia ogólnej istotności, ponieważ ocena tego, co jest istotne, zawsze uważana jest za kwestię zawodowego osądu opartego na okolicznościach.

Generalnie ogólne poziomy istotności często mieszczą się w jednym z następujących przedziałów, odpowiednio do charakteru badanej jednostki:

- zysk z działalności kontynuowanej 3% do 7%;

- aktywa 1% do 3%;

- kapitał własny 3% do 5%; oraz

- przychody 1% do 3%.

Metodami ustalania istotność cząstkowej mogą być:

- obliczenie średniej ważonej dla poszczególnych pozycji sprawozdania finansowego,

- obliczenie według wzoru z istotności ogólnej.

Planując prace związane z badaniem, biegły rewident może celowo ustalić możliwy do zaakceptowania niższy poziom istotności, niż ten, który zamierza użyć do oceny wyników badania. Może to ograniczyć prawdopodobieństwo przeoczenia nieprawidłowości i dawać biegłemu rewidentowi margines bezpieczeństwa podczas oceny błędów wykrytych podczas badania.

8. INNE CZYNNIKI WPŁYWAJĄCE NA POZIOM ISTOTNOŚCI

Inne czynniki obejmują:

- przekazywanie informacji kierownictwu i osobom zarządzającym i sprawującym nadzór nad jednostką;

- uaktualnianie istotności; oraz

- redukcję poziomu istotności w porównaniu do poprzedniego okresu.

Przekazywanie informacji kierownictwu oraz osobom zarządzającym i sprawującym nadzór nad jednostką

Kierownictwo oraz osoby zarządzające i sprawujące nadzór nad jednostką powinny rozumieć ograniczenia dotyczące stopnia precyzji, którego można oczekiwać od badania. Powinni oni być także świadomi, że zaprojektowanie procedur badania, które zapewnią absolutną pewność, że sprawozdanie finansowe nie zawiera istotnej nieprawidłowości jest nieekonomiczne. Badanie może zapewnić jedynie racjonalną pewność w tej kwestii.

Uaktualnianie istotności

Wstępny szacunek istotności i ryzyka badania może ulec zmianie, począwszy od wstępnego planowania do czasu oceny wyników procedur badania. Może to być rezultatem zmieniających się okoliczności lub zmiany wiedzy biegłego rewidenta pozyskanej w trakcie przeprowadzenia procedur badania. Jeżeli na przykład procedury badania przeprowadzane są przed zakończeniem okresu, biegły rewident przewiduje wyniki działalności i sytuację finansową. Jeżeli rzeczywiste wyniki działalności i sytuacja finansowa są znacząco różne, szacunek istotności i ryzyka badania może także ulec zmianie. Dodatkowe wskazówki znajdują się w paragrafie 11 MSRF (ISA) 320.

Biegły rewident zawsze powinien upewnić się, że rzeczoznawcy zatrudniani zarówno przez jednostkę, jak i zespół realizujący badanie zostali poinstruowani o stosowaniu odpowiedniego poziomu istotności jak również upewnić się, że zgodnie z wytycznymi stosują oni poziom istotności odpowiedni do wykonywanej przez nich pracy.

Redukcja poziomu istotności w porównaniu do poprzedniego okresu

W sytuacji gdy okoliczności zmieniają się z roku na rok, biegły rewident powinien rozważyć wpływ ewentualnych nieprawidłowości na stan początkowy kapitałów własnych. Na przykład, gdy sprzedaż i dochód są znacząco niższe niż w poprzednim roku, wymagany jest niższy poziom istotności. Ponieważ wcześniejsze badanie przeprowadzano z zastosowaniem wyższego poziomu istotności, w wartościach na początek okresu mogą występować błędy. W celu ograniczenia ryzyka istotnych nieprawidłowości występujących w bilansie otwarcia, biegły rewident musi przeprowadzić dalsze procedury badania dotyczące sald początkowych aktywów i pasywów.

Na podstawie powyższych cech istotności przedstawionych można stwierdzić, że wszyscy biegli rewidenta powinni zawsze być świadomi faktu podczas przystępowania do każdego zlecenia badania sprawozdania finansowego, że istotność jest sprawą osądu biegłego rewidenta. Z tego powodu narzucone zasady nie zawsze mogę być pomocne podczas szacowania istotności. Istotne ryzyko narzuconych zasad szacowania istotności jest gdy znaczące kwestie wychodzą poza granice zasad mogąc być przeoczone i prowadzić do istotnej nieprawidłowości w sprawozdaniu finansowym. Wg obecnych MSRF to właśnie oszacowanie ryzyka oraz prawidłowo zaprojektowana reakcja na ryzyko w postaci procedur badania w obszarach o najwyższym ryzyku umożliwi biegłemu rewidentowi ustalenie istotności na takim poziomie, aby ominięcie informacji lub błędne ich przedstawienie nie wpłynęło negatywnie na decyzje gospodarcze podejmowane przez użytkowników sprawozdań finansowych.

Jeżeli polska praktyka nie będzie sformalizowana w standardach, opisujących procedury postępowania krok po kroku to utrzyma się nadal sytuacja mająca miejsce obecnie, że polscy biegli rewidenci będą nadal pozostawieni sami sobie z procesem badania, którego bardzo ważnym etapem jest planowanie badania obejmujące ustalanie istotności. Rozstrzygniecie tej kwestii ma dla każdego biegłego rewidenta dużą wagę, bo od tego co uznaje za istotne a co za nie istotne8 zależy zarówno liczba wymagających przeprowadzenia przez niego procedur badania jak i ocena wyników tych przeprowadzonych procedur a co za tym idzie jak i również jakości wykonywanych zleceń.

Literatura

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008

- „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- „Metody i Technika Rewizji Sprawozdań Finansowych” Zdzisław Fedak, SKwP, Warszawa 1998

- „Dokumentacja rewizyjna badania sprawozdania finansowego „Stanisław Mierzejewski, Roman Kurzawki, SKwP, Warszawa 2004

Przypisy

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008

- Załącznik nr 1 do uchwały nr 538/43/2002 KRBR z 12 listopada 2002 r

- HANDBOOK OF INTERNATIONAL AUDITING, ASSURANCE, AND ETHICS PRONOUNCEMENTS 2008 EDITION, New York, the International Federation of Accountants (IFAC) Marzec 2008

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- „Dokumentacja rewizyjna badania sprawozdania finansowego „ Stanisław Mierzejewski, Roman Kurzawki, SKwP , 2004 r.

- Ilustracja za: „Przewodnik stosowania Międzynarodowych Standardów Rewizji Finansowej w badaniu małych i średnich jednostek.” (tłumaczenie publikacji IFAC) Warszawa, ABES Audyt Sp. z o. o. i Account Sp. z o.o. 2008 (w przygotowaniu)

- „Metody i Technika Rewizji Sprawozdań Finansowych” Zdzisław Fedak, SKwP, Warszawa 1998