dr Justyna B. Zakrzewska

Biegły Rewident, FCCA Prezes Zarządu Biura Rachunkowego Account Sp. z o.o.

Ustanowienie i przestrzeganie zgodnych z wymogami zasad kontroli jakości zapewnia też firmie audytorskiej dodatkową ochronę w przypadku ewentualnych roszczeń, skarg i zarzutów.

REGULACJE PRAWNE DOTYCZĄCE KONTROLI JAKOŚCI W FIRMACH AUDYTORSKICH

Zgodnie z art. 21 ust. 2 pkt 3 lit. b ustawy z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz o nadzorze publicznym Krajowa Rada Biegłych Rewidentów ustanowiła, w formie uchwały zatwierdzonej przez Komisje Nadzoru Audytowego, zasady wewnętrznej kontroli jakości podmiotu uprawnionego do badania sprawozdań finansowych jako Załącznik do uchwały nr 1378/32/2009 Krajowej Rady Biegłych Rewidentów z dnia 13 października 2009 r.

Zasady wewnętrznej kontroli jakości podmiotu uprawnionego do badania sprawozdań finansowych, zwane dalej „zasadami kontroli jakości”, określają ogólne wymogi dla systemu wewnętrznej kontroli jakości usług czynności rewizji finansowej, zwanego dalej „systemem kontroli jakości”, wykonywanych przez podmioty uprawnione do badania sprawozdań finansowych, zwane dalej „podmiotami uprawnionymi”.

Zgodnie z zapisami uchwały, przez system kontroli jakości należy rozumieć procesy umożliwiające uzyskanie przez kierownictwo podmiotu uprawnionego racjonalnej pewności, że czynności rewizji finansowej są wykonywane zgodnie z obowiązującymi zasadami etyki zawodowej biegłych rewidentów, zwanymi dalej „zasadami etyki”, krajowymi standardami rewizji finansowej, zwanymi dalej „krajowymi standardami” oraz wewnętrznym standardem jakości podmiotu uprawnionego. Każdy podmiot uprawniony obowiązany jest opracować, wprowadzić do stosowania i zapewnić skuteczne działanie systemu kontroli jakości odpowiedniego do zakresu i skali prowadzonej działalności.

Wymogi zasad kontroli jakości należy odczytywać i stosować w połączeniu z odpowiednimi wymogami zasad etyki oraz Kodeksu etyki zawodowych księgowych Międzynarodowej Federacji Księgowych, zwanej dalej „IFAC”1.

Ustawą z dnia 7 maja 2009 r. o biegłych rewidentach i ich samorządzie, podmiotach uprawnionych do badania sprawozdań finansowych oraz nadzorze publicznym dokonuje wdrożenia postanowień dyrektywy 2006/43/WE Parlamentu Europejskiego i Rady z dnia 17 maja 2006 r. w sprawie ustawowych badań rocznych sprawozdań finansowych i skonsolidowanych sprawozdań finansowych, zmieniającej dyrektywy Rady 78/660/EWG w sprawie rocznych sprawozdań finansowych niektórych rodzajów spółek i 83/349/EWG w sprawie skonsolidowanych sprawozdań finansowych banków i innych instytucji finansowych oraz uchylającej dyrektywę Rady 84/253/EWG w sprawie zatwierdzania osób odpowiedzialnych za dokonywanie ustawowych kontroli dokumentów rachunkowych (Dz. Urz. UE L 157/87 z 09.06.2006, z późn. zm.).

Jednym z głównych postanowień wyżej wymienionej dyrektywy, które zostały wdrożone, oprócz stworzenia systemu nadzoru publicznego nad biegłymi rewidentami i podmiotami uprawnionymi do badania sprawozdań finansowych oraz samorządem zawodowym biegłych rewidentów, stworzenia katalogu jednostek zainteresowania publicznego oraz obowiązku utworzenia komitetów audytu w tych jednostkach zainteresowania publicznego, jest zmiana w systemie zapewnienia jakości rewizji finansowej.

Wymaga się, aby do 15 grudnia 2009 r. każda firma audytorska ustanowiła zgodnie ze wszystkimi wymogami zaktualizowanego MSKJ 1 swój system kontroli jakości dla potrzeb badań i przeglądów informacji finansowych i dla innych zleceń usług atestacyjnych i pokrewnych2. Do czasu wydania przez Komisję Europejską (zgodnie z Dyrektywą 2006/43/WE) rozporządzenia, zobowiązującego wszystkie kraje Unii Europejskiej do stosowania MSRF, w tym też MSKJ 1, w Polsce obowiązywać będą przejściowo zasady wewnętrznej kontroli jakości podmiotu uprawnionego do badania sprawozdań finansowych.

Głównym zadaniem MSKJ 1 jest uświadomienie odpowiedzialności firmy za jej system kontroli jakości dotyczący badań i przeglądów sprawozdań finansowych oraz innych zleceń usług atestacyjnych i pokrewnych.

Zgodnie z zapisami w/w uchwały, w sprawach nieuregulowanych w zasadach wewnętrznej kontroli oraz w razie wątpliwości, podmiot uprawniony kieruje się postanowieniami Międzynarodowego Standardu Kontroli Jakości 1 dla firm wykonujących badania i przeglądy sprawozdań finansowych oraz inne usługi poświadczające i pokrewne, wydanego przez IFAC, oraz Międzynarodowego Standardu Rewizji Finansowej 220 „Kontrola jakości badań historycznych informacji finansowych.

WPROWADZENIE

Charakter i zakres opracowanych przez firmę zasad i procedur kontroli jakości będą zależne od wielu czynników, w tym od wielkości i charakteru firmy i jej cech operacyjnych. Skuteczne zasady i procedury nie muszą być czasochłonne lub złożone. W małej firmie większość funkcji koniecznych dla wdrożenia w życie systemu kontroli jakości może wykonywać jedna osoba, firma może też zdecydować się na skorzystanie z usług świadczonych przez wykwalifikowaną osobę z zewnątrz3.

ZAKRES KONTROLI JAKOŚCI FIRMY AUDYTORSKIEJ

DEKLARACJA OGÓLNEJ POLITYKI

Obowiązkiem firmy audytorskiej jest ustanowienie, wdrożenie, utrzymywanie, nadzorowanie i przestrzeganie systemu kontroli jakości zaprojektowanego w taki sposób, aby dostarczał uzasadnionej pewności, że personel przestrzega standardów zawodowych, mających zastosowanie regulacji i wymogów prawnych, a sprawozdania biegłych rewidentów wydawane przez firmę są odpowiednie do okoliczności4.

System kontroli jakości firmy audytorskiej powinien składać się z właściwie udokumentowanych, przekazanych personelowi monitorowanych zasad i procedur dotyczących każdego z następujących elementów:

- Odpowiedzialność kierownictwa za zapewnianie jakości w firmie

- Stosowne wymogi etyczne (w tym niezależność)

- Podejmowanie i kontynuacja współpracy ze zleceniodawcą oraz podejmowanie się konkretnych zleceń

- Zasoby ludzkie

- Przebieg realizacji zlecenia (w tym kontrola jakości zlecenia / weryfikacja)

- Nadzór nad systemem kontroli jakości5.

Firma audytorska projektując swój system kontroli jakości musi uwzględnić następujące kluczowe elementy: wymogi etyczne, niezależność i obiektywizm, utrzymywanie zawodowych kompetencji, należytą staranność i jakość pracy, ogólnie przyjęte normy wykonywania zawodu, jasność sformułowań i wskazówek, utrzymanie równowagi pomiędzy praktycznością rozwiązań a ekonomiką, rozmiarem firmy i jej zasobami, uzasadnionymi analizami kosztów i korzyści dla klientów oraz firmy, rozsądny dobór i utrzymanie klientów6.

Projekt systemu kontroli jakości powinien obejmować konkretne zagadnienia i praktyki ważne dla stałego podwyższania standardów zawodowych oraz wypełniania mających zastosowanie wymogów regulacyjnych i prawnych oraz kodeksu IFAC.

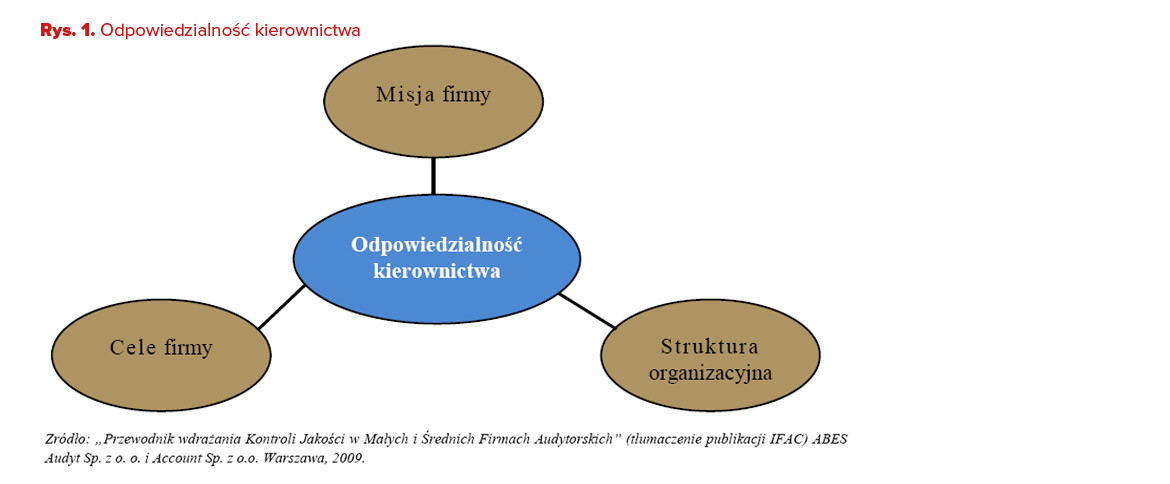

Wprowadzeniem do deklaracji ogólnej polityki kontroli jakości w firmie audytorskiej może być misja firmy, jej cele oraz szczegółowy opis jej struktury organizacyjnej7.

Wszyscy partnerzy i pracownicy firmy audytorskiej są odpowiedzialni za wprowadzenie zasad i procedur kontroli jakości w firmie. Przesłanie dotyczące kultury wewnętrznej firmy powinno być jasno komunikowane personelowi poprzez wyrażenie misji i celów firmy, zewnętrzne i wewnętrzne szkolenia oraz dialog z partnerami firmy. Pracownicy powinni mieć świadomość, że kultura wewnętrzna firmy premiuje wysoką jakość pracy.

Przeprowadzenie przeglądu przyjętych w firmie praktyk może pomóc partnerom i pracownikom w dostosowaniu ich do wytycznych i zasad kontroli jakości, takich jak:

- stawianie na pierwszym miejscu etycznego postępowania i jakości usługi – czynniki rynkowe nie mogą być uważane za ważniejsze od jakości wykonanej pracy,

- postępowanie zgodne z Kodeksem IFAC,

- zrozumienie odpowiedzialności za zidentyfikowanie, ujawnienie i udokumentowanie zagrożeń niezależności oraz następującego po tym procesu zarządzania zidentyfikowanymi zagrożeniami przez firmę i jej personel,

- unikanie okoliczności, w których niezależność może być (lub wydaje się być) osłabiona,

- wypełnianie obowiązku stałego podnoszenia kwalifikacji zawodowych, w tym przechowywanie stosownych zaświadczeń dokumentujących ten proces,

- aktualizacja wiedzy o rozwoju branży rewizji finansowej, mających zastosowanie założeniach koncepcyjnych sprawozdawczości finansowej i usług atestacyjnych (np. MSSF i MSRF), ujawnieniach i zasadach rachunkowości, kontroli jakości, standardach obowiązujących w firmie oraz istotnych trendach branży i działalności klienta,

- informowanie partnera lub menedżera o dostrzeżonych w firmie znaczących naruszeniach kontroli jakości, etyki, w tym niezależności, poufności lub o nieodpowiedniego użycia zasobów firmy (np. internetu i poczty e-mail)8.

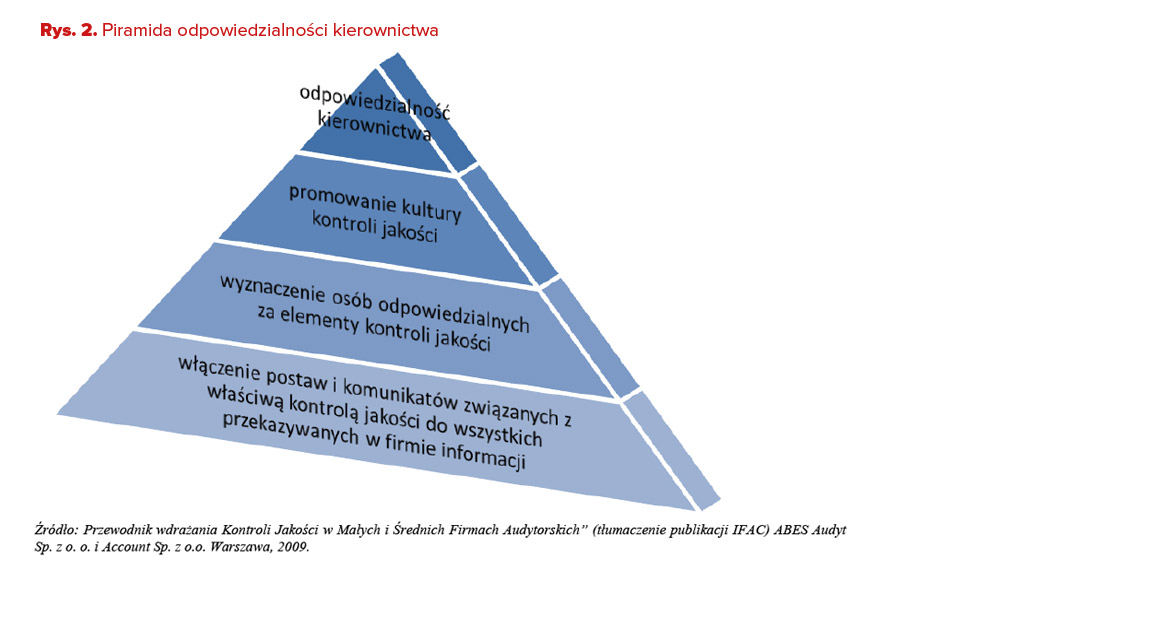

1. ODPOWIEDZIALNOŚCI KIEROWNICTWA ZA JAKOŚĆ W FIRMIE

Partnerzy mają decydujący głos we wszystkich kluczowych sprawach dotyczących firmy i jej praktyki zawodowej. To właśnie postawa partnera i przesyłanie komunikatów do pracowników tworzą „sygnały z góry”9. Sygnały te powinny wyrażać pełne poparcie dla wysokiej jakości pracy i dla kultury kontroli jakości.

To właśnie partnerzy odpowiadają za zarządzanie i promowanie kultury kontroli jakości w firmie oraz przestrzeganie instrukcji kontroli jakości, jak również wszystkich innych niezbędnych praktycznych wskazówek podnoszących jakość zlecenia. Pełne zaangażowanie partnera w dążeniu do tych celów jest warunkiem koniecznym, jeśli firma chce osiągnąć sukces w opracowaniu i przestrzeganiu systemu kontroli jakości. Najlepszym sposobem osiągnięcia tego celu jest wyznaczenie na konkretny okres osoby lub osób z najwyższymi kwalifikacjami i doświadczeniem zawodowym, odpowiedzialnych za poszczególne elementy systemu kontroli jakości. Wyznaczeni partnerzy mogą delegować konkretne funkcje i uprawnienia innym pracownikom kadry kierowniczej, jednak zachowują oni pełną odpowiedzialność za pełnione role nadzorcze. Nie zwalnia to oczywiście partnera odpowiedzialnego za zlecenie z odpowiedzialności za jakość każdego przydzielonego mu zlecenia badania10.

Najważniejszą sprawą jest uświadomienie sobie, że czynniki komercyjne nie są ważniejsze od odpowiedzialności za zachowanie jakości a ocena pracy, zasady wynagradzania i awansów muszą promować jakość.

2. STOSOWNE WYMOGI ETYCZNE (W TYM NIEZALEŻNOŚĆ)

Podstawą długoterminowego sukcesu jest etyczne prowadzenia firmy audytorskiej. Podstawowe zasady etyczne zawodowych księgowych to:

- uczciwość,

- obiektywizm,

- kompetencje zawodowe i należyta staranność,

- profesjonalna postawa.

Etyka wiąże się z umiejętnością rozpoznania momentu, w którym należy powiedzieć „nie” lub nawet zerwać stosunki z klientem, pracownikiem a nawet partnerem11.

Partnerzy powinni być świadomi działań podejmowanych przez innych partnerów wewnątrz firmy i w stosunku do klientów. Można to zapewnić poprzez regularny kontakt w ciągu dnia pracy oraz regularne spotkania partnerów jak również ustanowienie jasnych zasad konsultacji kwestii trudnych lub spornych.

W przypadku podejrzenia wystąpienia problemu etycznego dotyczącego partnera lub pracownika, zgodnie z MSRF 220.9-220.10 zalecane jest rozpoczęcie procesu dla przypadków nieprzestrzegania standardów12.

Podstawą świadczenia wiarygodnych usług atestacyjnych jest niezależność i obiektywizm zawodowych księgowych.

Kodeks IFAC opisuje szczególne okoliczności mogące stwarzać zagrożenie niezależności w trakcie wykonywania zlecenia. Zagrożenia mogą być podzielone na następujące kategorie:

- czerpanie własnej korzyści,

- auto-kontrola,

- nadmierne zaangażowanie,

- zażyłość,

- zastraszenie.

Szczegółowe przykłady zabezpieczeń, które mogą przeciwdziałać tym zagrożeniom można znaleźć w Części B Kodeksu IFAC. Pomimo zabezpieczeń, które mogą być brane pod uwagę i stosowane w konkretnych przypadkach, wszyscy partnerzy i pracownicy muszą znać zakazy zawarte w Kodeksie IFAC, w szczególności w Sekcji 290.

Wszyscy członkowie zespołu realizującego zlecenie muszą zachować niezależność zarówno umysłu, jak i wizerunku w trakcie wykonywania zleceń atestacyjnych. Niezależność musi być zachowana przez cały czas pracy nad danym zleceniem i dotyczy to wszystkich usług atestacyjnych, rozpoczętych i zaplanowanych: Kodeks IFAC, w szczególności w Sekcji 290, MSKJ 1, MSRF 22013.

W przypadku braku możliwości eliminacji zagrożenia niezależności lub niemożności obniżenia go do możliwego do zaakceptowania poziomu poprzez zastosowanie odpowiednich zabezpieczeń, firma powinna wyeliminować działania, interesy lub związki, które powodują to zagrożenie lub też powinna odmówić przyjęcia lub kontynuacji zlecenia (tam gdzie nie jest to zabronione przez prawo lub przepisy).

O wszystkich przypadkach nieprzestrzegania wymogów niezależności należy informować kierownictwo firmy lub osobę wyznaczoną przez kierownictwo firmy odpowiedzialną za przyjmowanie takich informacji.

2.1 ODPOWIEDZIALNOŚĆ FIRMY

Firma odpowiada za opracowanie, wdrożenie, nadzór i egzekwowanie zasad i procedur zaprojektowanych w celu wsparcia wszystkich partnerów i pracowników w zrozumieniu, identyfikacji, dokumentowaniu i zarządzaniu zagrożeniami niezależności oraz rozstrzyganiu kwestii z nią związanych, które pojawiają się przed rozpoczęciem zlecenia lub w jego trakcie14.

Pomocne w wywiązaniu się z tych obowiązków jest między innymi:

- wskazanie w deklaracji ogólnej polityki firmy personelu odpowiedzialnego za właściwe zapobieganie zagrożeniom niezależności, które nie zostały odpowiednio rozwiązane lub zredukowane do możliwego do zaakceptowania poziomu poprzez zastosowanie zabezpieczeń przez zespół realizujący zlecenie,

- wskazanie personelu odpowiedzialnego w imieniu firmy za podejmowania decyzji rozstrzygających każde zagrożenie niezależności, po konsultacjach z innymi członkami zespołu, w tym do:

- rezygnacji z konkretnego zlecenia lub ze współpracy ze zleceniodawcą,

- ustalenia i nałożenia określonych zabezpieczeń, działań i procedur zarządzających bieżącymi i potencjalnymi zagrożeniami,

- wysłuchania i prowadzenia dochodzenia w sprawie nierozwiązanych kwestii dotyczących niezależności przedstawionych przez członków zespołu realizującego zlecenie (lub przez innych partnerów lub pracowników),

- zapewnienia odpowiedniej dokumentacji procesu i rozstrzygnięcia każdej znaczącej kwestii dotyczącej niezależności,

- nałożenia sankcji za nieprzestrzeganie wymogów,

- zainicjowania i uczestnictwa we wczesnym planowaniu, aby uniknąć i zarządzać potencjalnym osłabieniem niezależności,

- zorganizowania w razie konieczności dodatkowych konsultacji,

- egzekwowanie od wszystkich partnerów i pracowników dokonania przeglądu swojej konkretnej sytuacji i powiadomienia firmy o wszelkich istniejących i potencjalnych zagrożeniach niezależności związanych bezpośrednio lub pośrednio z nimi lub najbliższymi członkami ich rodzin.

2.2 ODPOWIEDZIALNOŚĆ PARTNERÓW I PRACOWNIKÓW

Wszyscy partnerzy i pracownicy muszą znać i rozumieć Sekcję 290 Kodeksu IFAC, MSKJ 1.20 – 1.25, i MSRF 220.11. Wszyscy członkowie zespołu realizującego zlecenie muszą spełnić wymogi niezależności Kodeksu IFAC dla wszystkich usług atestacyjnych i wydanych sprawozdań biegłych rewidentów.

Firma musi uzyskać pisemne potwierdzenie od wszystkich partnerów i pracowników zobowiązanych przez stosowne wymogi etyczne do zachowania niezależności, że zrozumieją zasady i procedury obowiązujące w firmie i stosują się do nich.

2.3 ROTACJA PERSONELU PRZY ZLECENIACH BADANIA DLA NOTOWANYCH JEDNOSTEK

Sekcja 290 Kodeksu IFAC zawiera wymogi dotyczące rotacji partnerów odpowiedzialnych za zlecenie i osoby dokonującej kontroli jakości zlecenia badania dla notowanych jednostek.

W każdym przypadku, gdy nie następuje rotacja takiej osoby po określonym czasie, należy zastosować ekwiwalentne zabezpieczenia, ograniczające wszelkie zagrożenia do możliwego do zaakceptowania poziomu. Zabezpieczenia takie obejmują zatrudnienie dodatkowego zawodowego księgowego spoza firmy lub kogoś z firmy, kto nie był związany z zespołem realizującym zlecenie, aby dokonał przeglądu zrealizowanej pracy lub w miarę potrzeb udzielał porad15.

Ocena niezależności zespołu realizującego zlecenie jest ważną częścią procedur podejmowania i kontynuacji współpracy z klientem. Jeśli ocena wykaże, że rotacja pewnych osób jest niezbędna, powinna o tym zostać poinformowana osoba odpowiedzialna w firmie za etykę.

2.4 KONFLIKT INTERESÓW

Konflikt interesów może wystąpić w wielu okolicznościach, na przykład gdy partner lub pracownik reprezentuje dwóch klientów, jednego będącego sprzedawcą a drugiego nabywcą w tej samej transakcji, lub pomaga klientowi w procesie rekrutacyjnym na wysokie stanowisko w jego spółce, wiedząc, że kandydatem na to stanowisko jest małżonek jednego z członków personelu firmy.

Sekcja 220 Kodeksu IFAC zawiera wymogi dotyczące udziałów, wpływów lub stosunków które mogą stwarzać konflikt interesów. Partnerzy i pracownicy nie mogą posiadać żadnych udziałów, muszą być wolni od wszelkich wpływów lub związków ze sprawami klienta, które osłabiają zawodowy osąd albo obiektywizm.

Firma jest odpowiedzialna za opracowanie, wdrożenie, przestrzeganie, egzekwowanie i nadzorowanie praktycznych metod i procedur zaprojektowanych w celu wspomagania wszystkich partnerów i pracowników w zrozumieniu, identyfikacji i udokumentowaniu konfliktu interesów oraz ustaleniu zastosowania właściwych rozwiązań16.

Zagwarantowanie zastosowania właściwych procedur w sytuacji, gdy został zidentyfikowany istniejący lub potencjalny konflikt interesów, jest rolą osoby odpowiedzialnej za etykę w firmie, która podejmuje ostateczne decyzje rozwiązujące każdą sytuację konfliktu interesów. Działania takie mogą obejmować:

- zainicjowanie i uczestnictwo we wczesnym planowaniu, mającym na celu unikanie potencjalnych konfliktów interesu,

- określanie i egzekwowanie konkretnych działań i procedur mających na celu rozwiązanie konfliktu, ochronę wrażliwych danych i informacji specyficznych dla danego klienta, zapewnienie, że uzyskano odpowiednie pozwolenia oraz ujawniono informacje, o ile uznano takie działanie za dopuszczalne,

- właściwe dokumentowanie procesu, zastosowanych zabezpieczeń, wydanych decyzji lub zaleceń,

- odmowę podjęcia się usługi, zlecenia lub działania lub ich przerwanie,

- stosowanie procedur dyscyplinarnych i sankcji wobec partnera i pracownika za nieprzestrzeganie wymogów.

2.4 ZACHOWANIE POUFNOŚCI

Wszyscy partnerzy i pracownicy muszą zachowywać poufność wszystkich informacji uzyskanych od klienta, które wymagają jej zachowania i ochrony zgodnie z przepisami regulującymi, organami regulacyjnymi, Sekcja 140 Kodeksu IFAC, polityką firmy i konkretnymi instrukcjami lub umowami z klientem.

Informacje klienta i wszystkie dane osobowe uzyskanie w trakcie wykonywania zlecenia powinny być użyte lub ujawnione tylko dla celów, dla których zostały zgromadzone.

Firma powinna opracować politykę, która wymaga, aby dane osobowe i informacje uzyskane od klienta były dokładne, kompletne i możliwie najbardziej aktualne.

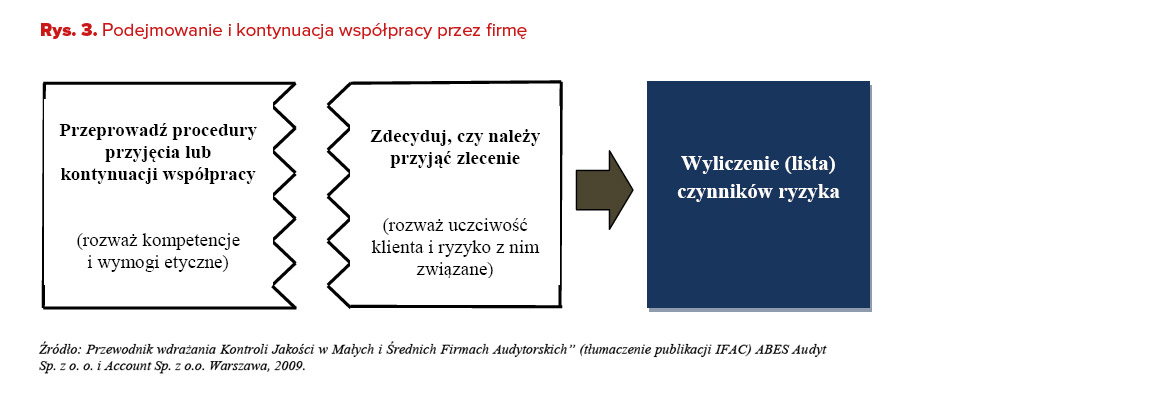

3. PODEJMOWANIE I KONTYNUACJA WSPÓŁPRACY Z KLIENTEM ORAZ AKCEPTACJA KONKRETNYCH ZLECEŃ

Podjęcie błędnej decyzji akceptującej współpracę z nowym zleceniodawcą lub kontynuację współpracy z dotychczasowym kontrowersyjnym klientem może mieć negatywny wpływ na każdą firmę, ale w przypadku małych i średnich firm audytorskich skutek ten może być bardziej dotkliwy. Tacy zleceniodawcy mogą wpłynąć na zdolność firmy do właściwej obsługi bardziej produktywnych klientów i na ogólne możliwości rozwoju firmy.

Nowe zlecenie powinno być akceptowane lub dotychczasowe zlecenia kontynuowane tylko wtedy, gdy partner odpowiedzialny za zlecenie określi na podstawie przeglądu, że:

- wzięto pod uwagę uczciwość zleceniodawcy i brak jest informacji, które kazałyby sądzić, że zleceniodawca jest nieuczciwy,

- firma i zespół realizujący zlecenie posiadają niezbędne kompetencje, zasoby i czas na przeprowadzenie zlecenia,

- firma, jej partnerzy i pracownicy są w stanie przestrzegać stosownych wymogów etycznych, łącznie z utrzymaniem niezależności od zleceniodawcy zgodnie z Sekcją 290 Kodeksu IFAC,

- wymogi kontroli jakości w firmie mogą być i są utrzymane17.

Ustanowione zasady i procedury powinny zagwarantować uzasadnioną pewność, że identyfikują i oceniają potencjalne źródła ryzyka związane ze współpracą z klientem lub z konkretnym zleceniem.

Podejmowanie spójnych decyzji dotyczących podjęcia współpracy lub kontynuacji współpracy z klientem może być zapewnione przez używanie standardowych list kontrolnych i/lub szablonów. Partner odpowiedzialny za zlecenie powinien zaakceptować i zatwierdzić decyzję o przyjęciu lub kontynuacji zlecenia.

Jeśli po zakończeniu etapu przyjęcia i planowania zlecenia zidentyfikowano znaczące ryzyko związane z klientem lub ze zleceniem, zagadnienie powinno być przedyskutowane z osobą odpowiedzialną w firmie za zatwierdzanie nowych klientów lub kontynuację współpracy z dotychczasowymi.

W przypadku mniejszych firm, w których jeden partner może być odpowiedzialny zarówno za podjęcie współpracy z klientem jak i etykę, można przyjąć zasadę wymagającą zatwierdzenia klienta o wysokim ryzyku (etycznym, niezależności, konfliktu interesów, przestrzegania przez klienta MSSF lub współpracy potrzebnej do stosowania MSRF itp.) przez drugiego partnera.

Firma powinna opisać proces stosowany w sytuacji, gdy zdecydowała o konieczności wycofania się ze zlecenia. Proces ten będzie zwykle obejmować:

- uwzględnienie zawodowych, regulacyjnych i prawnych wymogów oraz wiążących się z nimi obowiązków sprawozdawczych,

- spotkanie z kierownictwem klienta i osobami sprawującymi nadzór nad jednostką w celu przedyskutowania faktów i okoliczności prowadzących do rezygnacji ze zlecenia,

- udokumentowanie znaczących zagadnień prowadzących do rezygnacji, łącznie z podaniem wyników konsultacji, wyciągniętych wniosków i podstaw ich wyciągnięcia.

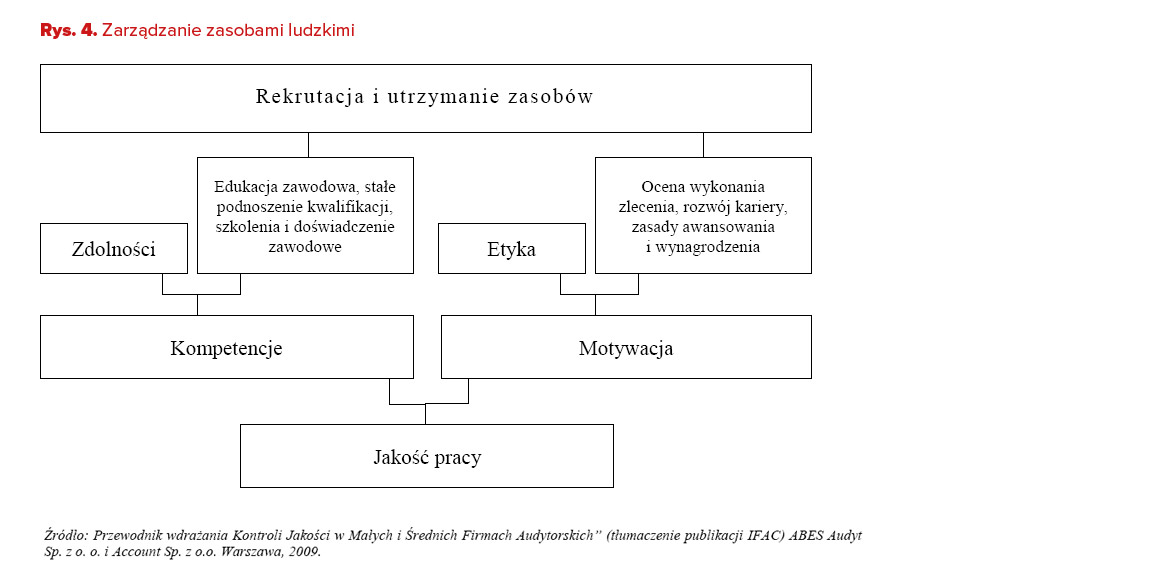

4. ZASOBY LUDZKIE

W ostatnich latach na całym świecie silnie zarysowuje się problem niedoboru wykwalifikowanych, kompetentnych księgowych i biegłych rewidentów. W związku z tym mniejsze firmy audytorskie mają większy problem z pozyskaniem fachowego personelu, niż duże firmy z branży. Wiąże się to z mniejszymi możliwościami awansu pracowników w małych i średnich firmach audytorskich jak również z niższymi płacami oraz świadczeniami dodatkowymi. Dlatego też planowanie zasobów ludzkich jest dla małych i średnich przedsiębiorstw z branży dużym wyzwaniem. W trakcie ustalania przedziałów wynagrodzeń w firmie dobrze jest wziąć pod uwagę koszt utraty pracowników na rzecz konkurencji18.

Dobrobyt każdej firmy zależy od ilości i jakości zatrudnionego w niej lub świadczącego usługi na jej rzecz profesjonalnego personelu. Naturalne jest, że sukces firmy będzie bezpośrednio powiązany z zarządzaniem jej personelem.

Międzynarodowy Standard Edukacji (MSE) 7 wydany przez IFAC, „Stałe podnoszenie kwalifikacji zawodowych: Program kształcenia ustawicznego i stałego rozwoju zawodowych kwalifikacji” zaleca, aby organizacje członkowskie IFAC wdrażały wymogi stałego podnoszenia kwalifikacji zawodowych (SPKZ) jako integralny element kontynuowania członkowstwa przez zawodowego księgowego. MSE 8, „Wymagania w zakresie kompetencji biegłych rewidentów” określa wymagania w zakresie kompetencji biegłych rewidentów. Organizacje członkowskie IFAC muszą zagwarantować poprzez ustanowienie zasad i procedur, że ich członkowie spełniają te wymogi. Organizacje członkowskie lub ciała nadzorujące w różnych systemach prawnych mogą stawiać dodatkowe stałe wymogi zawodowe.

Osoba odpowiedzialna za zasoby ludzkie w firmie powinna zatwierdzać udział pracowników w zewnętrznych kursach podnoszących ich kwalifikacje zawodowe.

Partnerzy i pracownicy odpowiadają za dokumentowanie podnoszenia swoich kwalifikacji zawodowych. Osoba odpowiedzialna za zasoby ludzkie w firmie powinna przeglądać tę dokumentację corocznie, razem z partnerem lub pracownikiem.

4.1 EGZEKWOWANIE ZASAD KONTROLI JAKOŚCI I NAGRADZANIE ICH PRZESTRZEGANIA

System kontroli jakości w firmie to nie tylko skuteczny nadzór. Niezbędne są też: proces egzekwowania, obejmujący konsekwencje za nieprzestrzeganie, nieposzanowanie, brak należytej staranności i uwagi, nadużycie i obejście systemu oraz procedury naprawcze.

Firma może wyznaczyć osobę zarządzającą procesem dyscyplinarnym.

Nawet najbardziej rozbudowane reguły i procedury nie mogą objąć całości spraw dotyczących kwestii dyscyplinarnych oraz wszystkich rodzajów podejmowanego postępowania dyscyplinarnego. W związku z tym zasady firmy mogą ustanawiać tylko ogólne wytyczne dotyczące rozwiązywania istotnych zagadnień dyscyplinarnych.

Proces rozpatrywania kwestii dyscyplinarnych powinien być przeprowadzany obiektywnie, sumiennie, w sposób wolny od uprzedzeń. Wyciągnięte wnioski powinny być uzasadnione a rozwiązanie sprawy powinno odbyć się bez zbędnej zwłoki. Naturalnie, ustalona kolejność zdarzeń dyscyplinarnych będzie zależała, pod pewnymi względami, od prawa pracy obowiązującego w systemie prawnym firmy.

Poważne, umyślne, powtarzające się wykroczenia lub przypadki nieposzanowania zasad obowiązujących w firmie i zawodowych reguł nie mogą być tolerowane. Muszą być podjęte odpowiednie kroki korygujące zachowanie partnerów lub pracowników, lub też należy zakończyć stosunek pracy z daną osobą.

Ważne jest podkreślanie pełnego poszanowania firmy dla silnego i skutecznego systemu kontroli jakości poprzez jednoznaczne umacnianie i okazywanie uznania dla: przestrzegania zasad, roli kierownictwa, innowacyjności, szkoleń, rozwoju i współpracy – łącznie z osobistym zaangażowaniem i wkładem w kontrolę jakości, etykę i uczciwość.

Okresowa ocena pracowników jest jednym ze sposobów, w jaki firma zachęca personel do podnoszenia kwalifikacji zawodowych, wzmacnia pozytywne zachowania oraz daje możliwość konstruktywnej krytyki. Ocena taka powinna brać pod uwagę nie tylko pracę nad realizacją różnych zleceń, ale także opinie osób nadzorujących (kadry kierowniczej i partnerów) oraz komentarze od klientów.

Okresowe oceny pracowników są zwykle przeprowadzane za pomocą formularza o treści zdefiniowanej przez politykę firmy. Może on obejmować ocenę możliwości rozwoju kariery i awansu, jak również kwestie wynagradzania

5. PRZEBIEG REALIZACJI ZLECENIA

Zasady i procedury systemu kontroli jakości funkcjonującego w firmie powinny wymagać, aby zlecenia były wykonywane zgodnie ze standardami zawodowymi oraz mającymi zastosowanie regulacjami i wymogami prawnymi.

Systemy kontroli jakości w firmie muszą być zaprojektowane w taki sposób, aby gwarantowały uzasadnioną pewność, że firma, jej partnerzy i pracownicy właściwie i odpowiednio planują, nadzorują i dokonują przeglądu zleceń, a sprawozdania biegłych rewidentów są odpowiednie do okoliczności19.

Wykonując każde ze zleceń, partner odpowiedzialny za zlecenie i pracownicy mają, lub o ile nie jest to wymagane, powinni (lista ta zawiera połączenie wymogów MSKJ 1 i MSRF 220, jak również dobrych praktyk):

- przestrzegać zasad planowania, nadzoru i przeglądu w firmie,

- wykorzystywać (właściwie zmodyfikowane) firmowe szablony do przygotowywania akt, dokumentacji i korespondencji, a także oprogramowanie, narzędzia badawcze, procedury podpisywania i wydawania właściwe dla zlecenia,

- przestrzegać zasad etycznych zawodu i firmy,

- wykonywać swoją pracę z należytą starannością i uwagą, zgodnie ze standardami zawodowymi i firmy,

- dokumentować swoją pracę, analizy, konsultacje i wnioski wystarczająco i odpowiednio,

- wykonywać swoją pracę zachowując obiektywizm i niezależność, terminowo i efektywnie, dokumentując ją w sposób zorganizowany, systematyczny, kompletny i czytelny,

- upewnić się, czy wszystkie dokumenty robocze, dokumenty z akt i notatki są parafowane, datowane i posiadają stosowne odnośniki i czy sprawy trudne i sporne zostały odpowiednio skonsultowane,

- upewnić się, czy kwestie właściwej komunikacji z klientem, oświadczeń, przeglądów i odpowiedzialności są jasno ustalone i udokumentowane,

- zadbać, aby sprawozdanie z wykonania zlecenia odzwierciedlało wykonaną pracę i zamierzony jej cel oraz aby wydano go zaraz po zakończeniu prac w jednostce20.

Partner odpowiedzialny za zlecenie odpowiada za podpisanie sprawozdania z wykonania zlecenia. Jako lider zespołu realizującego zlecenie, jest on odpowiedzialny między innymi za:

- ogólną jakość każdego z przydzielonych mu zleceń,

- sformułowanie wniosku o przestrzeganiu wymogów niezależności w stosunku do klienta i uzyskanie w tym celu informacji wymaganych dla zidentyfikowania zagrożeń niezależności,

- podjęcie działań eliminujących zagrożenia niezależności lub ograniczające je do możliwego do zaakceptowania poziomu poprzez zastosowanie odpowiednich zabezpieczeń i dopilnowanie, aby dokumentacja dotycząca problemu była kompletna,

- dopilnowanie, aby zastosowano odpowiednie procedury związane z podejmowaniem i kontynuacją współpracy ze zleceniodawcą, a wyciągnięte wnioski były właściwe i zostały udokumentowane (MSRF 220.12),

- bezzwłoczne przekazywanie firmie wszystkich uzyskanych informacji, które wpłynęłyby na odmowę przyjęcia zlecenia, gdyby były jej wcześniej dostępne.

Wszystkie zlecenia, których podejmuje się firma muszą być właściwie zaplanowane i nadzorowane. Musi być dokonany ich przegląd zgodnie ze standardami zawodu i firmy. Partner odpowiedzialny za zlecenie odpowiada za jego przeprowadzenie bez względu na wszelkie możliwe upoważnienia udzielone innym w celu wykonania niezbędnych prac do wydania sprawozdania biegłego rewidenta.

W trakcie wszystkich zewnętrznych konsultacji muszą być przestrzegane przepisy dotyczące ochrony prywatności (jeśli mają one zastosowanie) i wymogi związane z zachowaniem poufności klienta.

Żadne rozbudowane reguły i procedury nie są w stanie ogarnąć całości spraw dotyczących kwestii rozstrzygania sporów przed ich powstaniem. Jednak polityka firmy powinna ustalić podstawowe reguły, mające pomóc w rozpatrywaniu znaczących sporów lub rozbieżności zdań.

Firma, jej partnerzy i pracownicy powinni podejmować wszystkie konieczne kroki, zgodne ze standardami zawodowymi i firmy, mające na celu wystarczającą identyfikację, rozważenie, udokumentowanie i rozwiązanie rozbieżności zdań, które mogą powstać w wielu okolicznościach. W praktyce takimi często spotykanymi okolicznościami są:

- rozbieżności zdań na temat interpretacji i zastosowania MSSF i MSRF,

- rozbieżności zdań dotyczące spraw związanych z etyką i/lub wymogami Kodeksu IFAC,21

- rozbieżności poglądów dotyczące ekonomicznej istoty transakcji, serii transakcji lub poziomu szczegółowości wymaganej w aktach dokumentacji zlecenia,

- rozbieżności zdań wynikające z samego zlecenia, jak i procesu przeglądu kontroli jakości zlecenia,

- zmiana lub brak zmian zwyczajów, zasad i struktur firmy,

- rozbieżności zdań na temat adekwatności i kompetencji personelu realizującego zlecenie.

Opracowana przez firmę polityka powinna chronić wszystkich partnerów i pracowników przed sankcjami, ograniczeniami kariery lub działaniami karnymi w sytuacjach, gdy zwrócą oni uwagę na zasadne i znaczące kwestie, działając w dobrej wierze oraz w interesie publicznym, klienta, firmy lub wspólnika.

Należy dokumentować charakter i zakres wszystkich konsultacji przeprowadzonych w czasie przeprowadzania zlecenia oraz wyciągnięte na ich podstawie wnioski. Strony, do których skierowano sprawę, powinny rozważyć kwestię, i jeśli uznają ją za znaczącą i istotną, omówić ją z innymi partnerami, a następnie poinformować zaangażowane strony o decyzji firmy.

Spory i rozbieżności zdań powinny być udokumentowane w ten sam sposób, jak konsultacje każdej innej sprawy dotyczącej zlecenia atestacyjnego. W każdym przypadku sprawozdanie z wykonania zlecenia nie może być datowane, zanim wszystkie zagadnienia nie zostaną rozwiązane.

Wszystkie zlecenia są oceniane zgodnie z ustalonymi kryteriami w celu stwierdzenia, czy należy przeprowadzić weryfikację (MSRF 220.19). W przypadku nowego klienta ocena ta powinna być dokonana przed akceptacją zlecenia, a w przypadku kontynuacji współpracy z dotychczasowym klientem, w trakcie planowania zlecenia.

Weryfikacja jest wymagana przed datowaniem każdego sprawozdania biegłego rewidenta z badania sprawozdania finansowego jednostek notowanych na giełdzie. W każdym innym przypadku, jeżeli przeprowadza się weryfikację, sprawozdanie z wykonania zlecenia nie może być datowane przed zakończeniem weryfikacji. Zaleca się także, aby polityka firmy stawiała wymóg weryfikacji w przypadku badania jednostek sektora publicznego.

Partner odpowiedzialny za zlecenie musi dokonać przeglądu akt przed weryfikacją. Jest to konieczne, ponieważ osoba dokonująca kontroli jakości zlecenia musi przeprowadzić obiektywną ocenę znaczących osądów dokonanych przez zespół realizujący zlecenie. Decyzja o przeprowadzeniu weryfikacji, nawet gdy zlecenie spełnia kryteria wymienione powyżej, jak i zakres weryfikacji, mogą zależeć od złożoności zlecenia i związanego z nim ryzyka. Weryfikacja nie ogranicza odpowiedzialności partnera odpowiedzialnego za zlecenie.

Weryfikacja może obejmować, jako minimum ( MSKJ 1.37 i MSRF 220.20):

- omówienie znaczących zagadnień z partnerem odpowiedzialnym za zlecenie,

- przegląd sprawozdania finansowego lub innych informacji dotyczących przedmiotu zagadnienia oraz projektu sprawozdania biegłego rewidenta,

- rozważenie, czy projekt sprawozdania biegłego rewidenta jest odpowiedni do okoliczności,

- przegląd wybranych akt dokumentacji zlecenia dotyczących znaczących osądów dokonanych przez zespół realizujący zlecenie oraz wyciągniętych na ich podstawie wniosków.

Firma powinna używać standardowej listy kontrolnej dotyczącej kontroli jakości zlecenia by przegląd był kompletny i odpowiednio udokumentowany.

W przypadku jednostek notowanych na giełdzie (i innych organizacji, dla których przewiduje to polityka firmy), weryfikacja bierze pod uwagę (MSRF 220.21):

- ocenę zespołu realizującego zlecenie w aspekcie niezależności firmy w stosunku do konkretnych zleceń,

- czy odbyły się odpowiednie konsultacje dotyczące rozbieżności zdań lub innych trudnych albo spornych spraw a także wnioski wynikające z tych konsultacji,

- czy dokumentacja wybrana do przeglądu odzwierciedla prace przeprowadzone w odniesieniu do znaczących osądów kierownictwa i czy potwierdza ona wnioski wyciągnięte przez zespół realizujący zlecenie.

Profesjonalista odpowiedzialny za weryfikację (biegły rewident) powinien być zaangażowany w proces zlecenia na jego wczesnym etapie, co pozwoli mu w porę ocenić wszystkie istotne kwestie wynikłe w trakcie zlecenia. Może to być korzystne, gdyż przeprowadzenie części przeglądu w miarę postępu realizacji zlecenia umożliwi szybkie rozwiązanie takich istotnych kwestii.

W przypadku zleceń mniejszych lub o mniejszym ryzyku i złożoności należy zasięgnąć opinii profesjonalisty odpowiedzialnego za weryfikację zaraz po zakończeniu planowania, co da dość czasu na dostosowanie podejścia do zlecenia tak, aby było ono zgodne z ocenami i sugestiami weryfikacji.

Firma jest odpowiedzialna za ustanowienie kryteriów, według których wyznaczana jest osoba dokonująca kontroli jakości zlecenia (weryfikator). Firma musi także określić odpowiednie kwalifikacje dla takiej osoby.

Weryfikator powinien być obiektywny, niezależny, odpowiednio wyszkolony, mieć doświadczenie, umiejętności techniczne i uprawnienia, jak również czas oraz zdolność do wypełnienia tej roli. Cechy, których zwykle oczekuje się od kandydata odpowiedniego do wypełniania tej roli obejmują najwyższą wiedzę w zakresie bieżących standardów rachunkowości i rewizji oraz szerokie doświadczenie zdobyte na wysokim szczeblu.

Weryfikator nie może być członkiem zespołu realizującego zlecenie, nie może też, bezpośrednio lub pośrednio, przeglądać swojej własnej pracy lub decydować o realizacji zlecenia. Aby zapewnić umiejętności konieczne do skutecznego przeprowadzenia weryfikacji, może jej dokonywać więcej niż jeden weryfikator.

W przypadku mniejszych firm, funkcję weryfikatorów mogą pełnić zewnętrzni profesjonaliści, posiadający odpowiednie kwalifikacje, spełniający konieczne wymogi niezależności lub firma może zawrzeć umowę z inną firmą, z którą ma porozumienie.

6. NADZÓR NAD SYSTEMEM KONTROLI JAKOŚCI

Zasady i procedury kontroli jakości stanowią kluczową część systemu kontroli wewnętrznej firmy. Nadzór polega przede wszystkim na zrozumieniu systemu kontroli i ustaleniu – drogą rozmów, przeglądów przeprowadzonych procedur i inspekcji akt – czy i w jakim zakresie system kontroli działa skutecznie. Obejmuje on także opracowanie zaleceń poprawiających działanie systemu, szczególnie gdy wykryto niedociągnięcia lub gdy zmieniły się standardy i praktyki zawodowe22.

Firma zakłada, że wszyscy partnerzy i pracownicy wszystkich szczebli będą nieformalnie nadzorować i egzekwować przestrzeganie jakości, etyki oraz standardów zawodowych i firmy. Nadzór ten jest nieodłącznym aspektem profesjonalnej pracy. Partnerzy i pracownicy podejmujący decyzję lub nadzorujący pracę innych, mają wyższy poziom odpowiedzialności.

Firma powinna brać pod uwagę wszelkie opinie otrzymane podczas wizytacji przeprowadzonych przez odpowiednie organizacje zawodowe i od systemu licencjonowania (o ile on występuje). Nie może to jednak być traktowane jako substytut własnego programu wewnętrznego monitorowania w firmie.

Mechanizmy nadzoru, którymi może posłużyć się firma to:

- programy edukacji i szkoleń wewnątrz firmy jak i poza nią,

- wymóg, aby partnerzy i pracownicy znali, rozumieli i przestrzegali zasad i procedur firmy ustalonych dla przeglądu zlecenia, przeglądu kontroli jakości i zatwierdzania partnerów odpowiedzialnych za zlecenie,

- deklaracja polityki firmy instruująca partnerów i pracowników, aby nie wydawać żadnych informacji o sprawozdaniu finansowym będącym przedmiotem zlecenia, dopóki nie będzie koniecznego zatwierdzenia,

- firmowy standardowy system zakończenia zlecenia przedstawiający wymagania dotyczące zatwierdzania i podpisów końcowych, uzależnionych od rodzaju zlecenia, funkcji i osoby odpowiedzialnej, polecenie dla partnera odpowiedzialnego za zlecenie i osoby dokonującej kontroli jakości zlecenia, aby nadzorował on na bieżąco odpowiednie zatwierdzenia,

- polecenie dla wszystkich partnerów i pracowników konsultowania się z odpowiednim wyższym personelem w firmie, kiedy zauważą znaczące i powtarzające sie mniej istotne naruszenia zasad firmy,

- okresowe przeglądy praktyk przeprowadzane przez organizację zawodową, instytut lub regulatora (o ile występują)23.

Decyzja, czy zawrzeć kontrakt z niezależną stroną czy też ustanowić wewnętrzny system nadzoru, a także decyzja dotycząca zakresu takiego systemu będzie różna dla każdej firmy. Zależeć będzie to również od poziomu zasobów firmy w czasie przeprowadzania inspekcji i jej zdolności skutecznego przeprowadzenia programu. Decyzja ta jest zwykle podejmowana w firmie przez uprawnioną do tego osobę, w drodze konsultacji z wszystkimi partnerami, podczas każdego cyklu inspekcji.

W przypadku mniejszych firm funkcję nadzorcze mogą pełnić zewnętrzni profesjonaliści, legitymujący się odpowiednimi kwalifikacjami lub firma może wybrać zawarcie umowy z inną firmą, z którą ma porozumienie.

Odpowiedzialność za nadzór nad wdrażaniem zasad i procedur kontroli jakości jest oddzielona od ogólnej odpowiedzialności za kontrolę jakości. Celem programu monitorowania jest pomoc firmie w uzyskaniu uzasadnionej pewności, że zasady i procedury dotyczące systemu kontroli jakości są właściwe, wystarczające i działają skutecznie. Program ma także stanowić pomoc w zapewnieniu przestrzegania wymogów przeglądu praktyki i nadzoru.

Każda firma wdraża standardy kontroli jakości projektując i wdrażając system kontroli jakości odpowiedni do rozmiaru i charakteru jej praktyki oraz realizowanych zleceń. System ten powinien być zaprojektowany tak, aby dostarczał on uzasadnionej pewności, że znaczące i/lub długotrwałe naruszenia polityki i kontroli jakości będą mało prawdopodobne lub zostaną wykryte.

Aby nadzór był efektywny, wszyscy partnerzy i pracownicy muszą współpracować z nadzorującym, zdając sobie sprawę, że osoba ta jest zasadniczą częścią systemu kontroli jakości. Wsparcie tego procesu przez partnerów i kierowników oraz podkreślenie uwag i ustaleń nadzorującego jest szczególnie ważne. Rozbieżność poglądów co do ustaleń nadzorującego, brak zgody z nimi lub ich nieposzanowanie może być rozstrzygnięte w procesie rozwiązywania sporów w firmie.

Stosowanie monitorowania powinno być zaprojektowane w ten sposób, aby zapewniało obiektywną ocenę:

- przestrzegania standardów zawodowych oraz mających zastosowanie regulacji i wymogów prawnych,

- stosowności sprawozdania z wykonania zlecenia,

- czy przeprowadzono odpowiednie i wystarczające konsultacje odnoszące się do kwestii trudnych i spornych,

- czy dokumentacja jest odpowiednia i wystarczająca stosownie do przeprowadzonych prac,

- czy zasady i procedury kontroli jakości w firmie są prawidłowo zastosowane.

6.1 PROCEDURY INSPEKCJI

Nadzór systemu kontroli jakości firmy może być procesem ciągłym lub okresowym. Jeśli wybór zleceń danej osoby do przeprowadzenia inspekcji jest dokonywany cyklicznie, to cykl ten nie może być dłuższy niż trzy lata.

W przypadku mniejszych firm procedury inspekcji być może będą musiały być przeprowadzone przez ten sam personel, który zaprojektował i wdrożył zasady i procedury kontroli jakości w firmie. Takie osoby będą gruntownie znać wymogi firmy i będzie im znacznie łatwiej zidentyfikować obszary wymagające usprawnienia. Ewentualnie firma może wykorzystać te same osoby, które zwykle pełnią funkcję weryfikatora, pod warunkiem, że osoba dokonująca inspekcji akt w celu ich nadzorowania, nie była członkiem zespołu realizującego zlecenie i nie przeprowadzała weryfikacji jakości tego zlecenia. Jeśli firma nie dysponuje odpowiednimi zasobami, może skorzystać z innych źródeł takich jak inne firmy, z którymi ma porozumienie lub też zawodowe organizacje członkowskie oferujące takie usługi.

Na planowanie organizacji procesu inspekcji zwykle wpływają czynniki takie jak:

- • wielkość firmy,

- • rozmiar i złożoność praktyki firmy,

- • ryzyko związane z bazą klientów i rodzajami świadczonych usług,

- • liczba biur i ich geograficzne położenie,

- • ogólny zarys oceny funkcjonowania i przestrzegania reguł oddzielnie w każdym biurze (o ile występują),

- • wyniki poprzednich inspekcji i nadzoru zewnętrznego dokonane przez profesjonalistę lub zarządzające organy nadzorcze,

- • stopień uprawnień udzielony członkom firmy, oddziałom i biurom.

Dokumentacja z inspekcji może zawierać:

- ocenę przestrzegania standardów zawodowych oraz zastosowanych regulacji i wymogów prawnych,

- wyniki oceny elementów systemu kontroli jakości,

- ocenę, czy firma odpowiednio zastosowała zasady i procedury kontroli jakości,

- ocenę, czy sprawozdanie biegłego rewidenta jest odpowiednie do okoliczności,

- identyfikację wszystkich niedociągnięć, ich skutków oraz decyzję, czy konieczne są dalsze działania, wraz z ich szczegółowym opisem,

- podsumowanie wyników i wyciągniętych wniosków (dostarczonych firmie), wraz z zaleceniami czynności naprawczych lub koniecznych zmian24.

Najlepszym sposobem postępowania partnerów odpowiedzialnych za zlecenie jest zorganizowanie spotkania (razem z odpowiednimi członkami personelu), w celu dokonania przeglądu sprawozdania biegłego rewidenta i podjęcia decyzji o czynnościach naprawczych i/lub zmianach systemu, ról i odpowiedzialności, postępowaniu dyscyplinarnym, wyrażeniu uznania oraz innych zagadnieniach, stosownie do ustaleń.

Firma powinna opracować zasady i procedury, które pozwolą jej na odniesienie się do wszystkich niedociągnięć wykrywanych przez program monitorowania (z wyjątkiem tych błahych lub nieistotnych). Firmy powinny rozważyć, czy te niedociągnięcia wskazują na strukturalne wady systemu kontroli jakości lub nieprzestrzeganie wymogów przez poszczególnych partnerów lub pracowników.

Często występujące niedociągnięcia powodowane przez różnych partnerów lub pracowników, lecz nie wykrywane przez nich, zwykle wskazują na strukturalne wady. Te przypadki mogą wymagać zmian w systemie kontroli jakości lub w systemie dokumentacji. Nadzorujący przekazuje te zmiany partnerowi lub pracownikom odpowiedzialnym za system kontroli jakości lub dokumentację, aby można było dokonać korekt.

Gdy niedociągnięcia wydają się być systemowe lub powtarzają się, konieczne będą niezwłoczne czynności naprawcze. W większości przypadków niedociągnięcia związane z niezależnością i konfliktem interesów wymagać będą natychmiastowych czynności naprawczych.

Dodatkowo partner lub pracownik odpowiedzialny za szkolenia i podnoszenie kwalifikacji zawodowych może dokonać przeglądu wykrytych niedociągnięć, w celu ustalenia czy kursy lub edukacja uzupełniająca może skutecznie usunąć ich przyczyny.

6.2 NIEPRZESTRZEGANIE WYMOGÓW

Nieprzestrzeganie systemu kontroli jakości firmy jest poważnym problemem, szczególnie gdy partner lub pracownicy umyślnie odmawiają przestrzegania polityki firmy.

Ponieważ system kontroli jakości ma chronić interes publiczny, firma musi w sposób przejrzysty i rygorystyczny odnosić się do umyślnego jego nieprzestrzegania. Firma może reagować na umyślne nieprzestrzeganie jej polityki na wiele sposobów, między innymi poprzez wprowadzenie planu poprawy działania, przeprowadzanie przeglądów i ponowne rozpatrzenie możliwości awansu, wzrostu wynagrodzeń bądź zwolnienie z pracy.

Trudno jednak jest wykryć umyślne nieprzestrzeganie wymogów przez partnera. W każdej firmie konieczne jest opracowanie procesu dyscyplinującego partnerów, o ile nie jest to już zawarte w umowie spółki partnerskiej lub innej umowie regulującej stosunki pomiędzy partnerami. Ostatecznym wynikiem tego procesu jest przestrzeganie w przyszłości zarówno przez partnerów jak i pracowników wymogów systemu kontroli jakości. Dla upewnienia się, że to nastąpi, proponuje się, aby proces nakreślał konsekwencje niespełniania wymogów w przyszłości. Zaleca się także, aby te konsekwencje były dotkliwsze niż te nałożone za obecne nieprzestrzeganie wymogów, w celu pokazania, że przyszłe nieprzestrzeganie wymogów nie będzie tolerowane.

W niektórych okolicznościach właściwe może być nałożenie czasowego reżimu nadzoru na partnerów lub pracowników, którzy mają trudności z przestrzeganiem systemu kontroli jakości. Może on obejmować wymóg przeglądu wykonanej pracy przez innego partnera lub przez nadzorcę oceniającego pracę przed wydaniem sprawozdania z wykonania zlecenia. Alternatywą mogłoby być ograniczenie rodzajów prac, które partnerzy lub pracownicy mogą wykonać, na przykład czasowe lub stałe ograniczenie ich zaangażowania w zlecenia dla większych jednostek.

Polityka firmy musi zapewnić zasady i procedury, które będą pomagały w rozwiązywaniu różnych rodzajów skarg i zarzutów, takich jak:

- roszczenia, że praca wykonana przez firmę nie spełnia zawodowych standardów, regulacji i wymogów prawnych,

- roszczenia dotyczące nieprzestrzegania systemu kontroli jakości w firmie,

- roszczenia, że model procesu lub zasady i procedury kontroli jakości w firmie są niewystarczające25.

Na wszelkie skargi od klientów lub innych stron trzecich firma powinna reagować niezwłocznie, w sposób proporcjonalny do ich wagi. Zwykle reakcja taka może obejmować wstępne oświadczenie wraz ze zobowiązaniem, że sprawie poświęci się należytą uwagę oraz wyjaśnieniem, że odpowiedź będzie dostarczona niezwłocznie po odpowiednim zbadaniu sprawy.

Jasne ustalenie procesu powinno wyjaśnić wszystkim partnerom i pracownikom procedury, według których należy postępować, jeśli pojawią się skargi lub zarzuty i komu należy je przekazywać. Wyniki tego procesu są zwykle dokumentowane razem z odpowiedzią na nie. Procedury te powinny zawierać co najmniej:

- identyfikację faktów dotyczących danej sytuacji po przeprowadzeniu rozmów i/lub inspekcji odpowiednich dokumentów,

- określenie, poprzez odniesienie do prawa, regulacji, standardów zawodowych i zasad firmy (tam, gdzie ma to zastosowanie), czy nastąpiło naruszenie, charakteru i zakresu zdarzenia oraz jego konsekwencji,

- wzięcie pod uwagę i jeśli jest to konieczne skorzystanie z porady prawnej po konsultacji z odpowiednią osobą w firmie,

- opracowanie raportu z ustaleń, łącznie z wszystkimi zaleceniami,

- udzielenie odpowiedzi skarżącemu.

W przypadku mniejszych firm, pod uwagę można wziąć zatrudnienie zewnętrznego konsultanta do prowadzenia tego typu spraw. Chociaż polityka mniejszych firm może być całkiem prosta i jasna, stwierdzać musi, że firma będzie rozważać takie sprawy w sposób odpowiedni, poważny, wolny od uprzedzeń, odpowiedzialny i taktowny oraz podejmować stosowne działania łącznie z rozważeniem udziału niezależnej strony trzeciej, zwróceniem się o poradę prawną i poinformowaniem ubezpieczyciela odpowiedzialności zawodowej, jeśli będzie to konieczne.

Proces ten nie będzie skuteczny, dopóki wszyscy partnerzy i pracownicy nie będą swobodnie zgłaszać spraw bez obawy o represje.

6.3 DOKUMENTACJA

Firma opracowuje zasady i procedury, które określają poziom i zakres wymaganej dokumentacji we wszystkich zleceniach i do ogólnego użytku w firmie (zgodnie z instrukcją/szablonami zleceń firmy). Musi także ustalić zasady i procedury wymagające odpowiedniej dokumentacji dostarczającej dowodów działania każdego z elementów jej systemu kontroli jakości.

Zasady te gwarantują, że dokumentacja jest wystarczająca i odpowiednia dla dostarczenia dowodów na:

- przestrzeganie każdego z elementów jej systemu kontroli jakości,

- potwierdzenie wydania każdego sprawozdania z wykonania zlecenia, zgodnie ze standardami zawodowymi i standardami firmy oraz regulacjami i wymogami prawnymi, wraz z dowodem, że ukończono weryfikację na datę lub przed datą sprawozdania biegłego rewidenta26.

Zasady te często są wbudowane w szablony zleceń firmy, listy kontrolne i notatki. Praktyka ta działa dobrze, gwarantując spójne stosowanie elementów systemu kontroli jakości, zarówno na poziomie firmy jak i zlecenia.

Dokumentacja musi być przechowywana przez wystarczający okres, pozwalający na wykonanie procedur nadzoru dotyczących oceny zakresu przestrzegania przez firmę jej systemu kontroli wewnętrznej, a także na potrzeby firmy wynikające ze standardów zawodowych, prawa lub regulacji.

Wypełniona, standardowa lista kontrolna weryfikacji będzie udokumentowaniem przeprowadzonego przeglądu. Może to obejmować potwierdzenia, dowody potwierdzające lub odniesienia do nich, stwierdzające że:

- odpowiednio wykwalifikowany partner lub pracownik przeprowadził procedury wymagane dla weryfikacji,

- przegląd ukończono na datę lub przed datą sprawozdania biegłego rewidenta (MSRF 220.25 (b)),

- wyciągnięto wnioski z procesu weryfikacji,

- żadne nierozwiązane sprawy nie zostały pominięte przez osobę dokonującą kontroli jakości zlecenia, które mogłyby wpływać na jej przekonanie, że zlecenie nie było przeprowadzone zgodnie ze standardami zawodowymi oraz mającymi zastosowanie regulacjami i wymogami prawnymi (MSRF 220.25(c)).

Zasady i procedury zaprojektowane tak, aby zachować poufność, bezpieczeństwo przechowywania, spójność, dostępność i możliwość odtworzenia dokumentacji zlecenia wymagane są zarówno przez standardy kontroli jakości, regulacje prawne i zawodowe.

Zasady te powinny obejmować rozważenie różnych wymogów archiwizacji zgodnie z ustawą i regulacjami, zapewniając archiwizację dokumentacji zlecenia przez wystarczający okres, w celu spełnienia potrzeb firmy oraz przestrzegania standardów i prawa zgodnie z właściwością miejscową.

Polityka powinna określać, że wszystkie dokumenty robocze, sprawozdania biegłego rewidenta i inne dokumenty przygotowane przez firmę razem z arkuszami kalkulacyjnymi przygotowanymi przez klienta, są poufne i powinny być chronione przed nieautoryzowanym dostępem.

Polityka firmy powinna określać wymagany czas (zwykle nie mniej niż pięć lat) archiwizacji dokumentów roboczych i może również robić to dla każdego z następujących rodzajów akt:

- dokumentacja stała,

- dokumentacja podatkowa,

- sprawozdania finansowe i sprawozdania biegłego rewidenta,

- korespondencja.

Polityka powinna także jasno określać minimalny czas archiwizacji dla dokumentów roboczych i akt byłego klienta, który normalnie nie mógłby być krótszy niż pięć lat od daty sprawozdania biegłego rewidenta. Jest on wydłużony, gdy data sprawozdania biegłego rewidenta badającego skonsolidowane sprawozdanie finansowe jest późniejsza.

Dalsze wskazówki odnośnie do archiwizacji akt powinny być zgodne z lokalnym prawem podatkowym, prawem handlowym i innym.

WNIOSKI

Główną odpowiedzialność w firmie audytorskiej za opracowanie, wdrożenie i monitorowanie systemu kontroli jakości ponosi jej kierownictwo, ale wszyscy członkowie organizacji mają obowiązek przestrzegania zasad systemu kontroli jakości.

System kontroli jakości ma służyć przede wszystkim zapewnieniu wysokich standardów pracy biegłych rewidentów ale również ograniczeniu ryzyka wykonywania zawodu.

System kontroli jakości w firmie audytorskiej powinien odnosić się do następujących zagadnień: odpowiedzialność kierownictwa za zapewnianie jakości w firmie, wymogi etyczne, podejmowania i kontynuacji współpracy ze zleceniodawcą, zasoby ludzkie, przebieg realizacji zlecenia oraz nadzór nad systemem kontroli jakości.

Niedostosowanie się biegłych rewidentów wykonujących zawód do wymogów posiadania i stosowania systemu kontroli jakości będzie mogło skutkować wykluczeniem z grona biegłych rewidentów.

Zmiana wymogów prawnych może stanowić impuls do zmian, dostosowania się do nowych przepisów prawnych, samodoskonalenia i dalszego rozwoju firm audytorskich, a biegli rewidenci potrafiący adaptować się do zmienionych uwarunkowań prawnych mogą mieć nadzieję na utrzymanie firmy oraz na wzmocnienie pozycji rynkowej na tle konkurencji.

LITERATURA

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- Zasady wewnętrznej kontroli jakości podmiotu uprawnionego do badania sprawozdań finansowych, Załącznik do uchwały nr 1378/32/2009, Krajowej Rady Biegłych Rewidentów z dnia 13 października 2009 r.

- Kodeks etyki zawodowych księgowych IFAC

- Tone at the Top and Audit Quality” IFAC: http://www.ifac.org/store, 2009.

- Round table discussion: The Future of Audit after the Financial Crisis, discussion paper 01.07.09, ACCA.

Przypisy

- Zasady wewnętrznej kontroli jakości podmiotu uprawnionego do badania sprawozdań finansowych, Załącznik do uchwały nr 1378/32/2009, Krajowej Rady Biegłych Rewidentów z dnia 13 października 2009 r.

- Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2012 EDITION, New York, the International Federation of Accountants (IFAC), 2012.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Tone at the Top and Audit Quality” IFAC: http://www.ifac.org/store, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- lub kodeksem etyki innej organizacji.

- HANDBOOK OF INTERNATIONAL STANDARDS ON AUDITING AND QUALITY CONTROL 2009 EDITION, New York, the International Federation of Accountants (IFAC), 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009.

- „Przewodnik wdrażania Kontroli Jakości w Małych i Średnich Firmach Audytorskich” (tłumaczenie publikacji IFAC) ABES Audyt Sp. z o. o. i Account Sp. z o.o. Warszawa, 2009